Here is an essay on the ‘Capital Structure of a Company’ for class 11 and 12. Find paragraphs, long and short essays on the ‘Capital Structure of a Company’ especially written for school and college students in Hindi language.

Essay on Capital Structure of a Company

Essay Contents:

- पूँजी संरचना का आशय (Meaning of Capital Structure)

- पूँजी-ढाँचे के निर्धारक तत्व (Determinants of Capital Structure)

- पूँजी-ढाँचा एवं प्रबन्धकीय नीतियाँ (Capital Structure & Managerial Policies)

- ‘एबिट’-प्रति अंश आय सम्बन्ध (EBIT-EPS Relationship)

Essay # 1. पूँजी संरचना का आशय (Meaning of Capital Structure):

पूँजीकरण (Capitalisation) एवं पूँजी संरचना (Capital Structure) ये दोनों ही वित्तीय योजना (Financial Plan) के दो अंग है । कुछ विद्वानों ने इन दोनों को एक ही अर्थ में प्रस्तुत किया है । “वस्तुत पूँजीकरण का तात्पर्य पूँजी की मात्रा को निश्चित करने से एवं पूँजी संरचना (Capital Structure) का आशय पूँजी के स्वरूप या प्रकार को निश्चित करने से है ।”

यदि हम विभिन्न कम्पनियों के पूँजी के गठन का अध्ययन करे तो हमें ज्ञान होगा कि कुछ कम्पनियों में केवल साधारण अंश पूँजी ही है तथा अन्यो में इसके साथ-साथ अधिमान्य अंशों एवं ऋणपत्रों या बन्धपत्रों के आधार पर भी दीर्घकालीन पूँजी की व्यवस्था की गयी है ।

इन विभिन्न स्थायी दीर्घकलीन देनदारियों को पूँजी की रचना करते समय किस अनुपात में स्थान दिया जाये, यही पूँजी संरचना (Capital Structure) है । एक ऐसा पूँजी-ढाँचा अथवा पूँजी मिश्रण जो स्वामियो अथवा अंशधारियों के हितों की रक्षा कर सके तथा अधिकतम आय प्रदान करे, उसे अनुकूलतम पूँजी-ढाँचा कहते हैं आय के अतिरिक्त विभिन्न प्रतिभूतियों की औसत लागत जोखिम की मात्रा तथा कम्पनी पर नियन्त्रण के स्वरूप आदि तत्व भी पूँजी-ढाँचा को प्रभावित करते हैं ।

अनुकूलतम पूँजी-ढाँचा (Optimum Capital Structure):

वित्तीय आयोजकों द्वारा पूँजी प्राप्ति के विभिन्न साधनों के पारस्परिक अनुपात का निर्धारण अनेक मान्यताओं तथा परिस्थितियों के सन्दर्भ में किया जाता है । पूँजी-ढाँचे अथवा पूँजी-मिश्रण (Capital Mix) का स्वरूप क्या हो, यह एक महत्वपूर्ण प्रश्न है । पूँजी प्राप्ति के विभिन्न साधनों की अपनी-अपनी विशोषनाएँ होती हैं ।

विभिन्न विशोषताओं वाले पूँजी के अनेक साधनों का पूँजी-ढाँचे में सम्मिश्रण किस अनुपात में हो, यह इस बात पर निर्भर होगा कि व्यवसाय संचालन का मूल उदेश्य क्या हैं ? चूँकि प्रत्येक व्यवसाय स्वामियो (Owners) के हितों में वृद्धि के लिए संचालित किया जाता है, अत: पूँजी-ढाँचा इस प्रकार का होना चाहिए, जिससे कम्पनी के अंशधारियों को अधिकतम (Maximum) आय प्राप्त हो सके ।

यह तभी हो सकेगा, जबकि पूँजी के विभिन्न साधनों की औसत लागत (Average Cost) न्यूनतम हो । आय के अतिरिक्त ऐसे अन्य अनेक विचारणीय प्रश्न है जिन पर भी ध्यान केन्द्रित करना आवश्यक हागा, जैसे कि कम्पनी पर नियन्त्रण (Control) के वर्तमान स्वरूप को यथावत् बनाये रखने का प्रश्न अथवा जोखिम (Risk) की मात्रा को एक सीमा से अधिक न बढने देने की समस्या आदि ! इस प्रकार उन सभी कारको (Factors) पर विचार करना होगा जो पूँजी-ढाँचे को प्रभावित करते है ।

अनुकूलतम पूँजी-ढाँचे के मूल तत्व (Essentials of Optimum Structure):

(1) सरलता (Simplicity):

प्रबन्ध की सुविधा को ध्यान में रखते हुए वित्तीय ढाँचे को सरल रूप दिया जाना चाहिए । प्रारम्भ से ही यदि योजना जटिल होगी तो भविष्य में अतिरिक्त पूँजी की व्यवस्था सरलता से न की जा सकेगी ।

यदि आरम्भ में ही कई प्रकार की प्रतिभूतियों को निर्गमिन करके पूँजी की व्यवस्था की जाती है तो इससे विनियोक्ताओ में प्रस्तावित योजना के प्रति सन्देह उत्पन्न हो सकना है ।

अत: आरम्भ में केवल सामान्य अंशों (Equity Shares) और यदि आवश्यक हो तो उनके साथ-साथ अधिमान्य अंशों (Preference Shares) का निर्गमन उचित होगा । ऋणपत्रों या बन्धोगात्रों के निर्गमन को आगे आवश्यकतानुसार सुरक्षित रखा जाना उचित हो सकता है । वैसे भी ऋणपत्र या बॉण्ड पहले से स्थापित ऐसी कम्पनियों द्वारा निर्गमित किये जाते है, जिनका पिछला रिकार्ड उत्तम रहा हो ।

(2) लोचपूर्णता (Flexibility):

विततिय योजनाकरण एक तात्कालिक व्यवस्था न होकर एक दीर्घकालीन व्यवस्था है । अत: कम्पनी के सीमानियमों के उद्देश्य खण्ड (Objects Clause) में उल्लिखित विभिन्न उद्देश्यों को ध्यान में रखकर ही इसे अन्तिम रूप दिया जाना चाहिए ।

तात्कालिक आवश्यकताओं की लोचपूर्णता का अभिप्राय यहाँ दीर्घकाल में व्यवसाय की बढ़ती अथवा घटती हुई आवश्यकनाओं के अनुरूप पूँजी-ढाँचा में समायोजन से है अर्थात् यदि कुछ वर्षों बाद व्यवसाय के विस्तार के लिए पूँजी की आवश्यकता हो तो उसे सुविधापूर्वक उपलब्ध करने की सम्भावनाओं का वित्तीय योजना में समावेश हो, अथवा यदि कम पूँजी की आवश्यकता प्रतीत हो तो वित्तीय योजना ऐसी हो कि उसे घटाया जा सके ।

यही कारण है कि प्राधिकृत पूँजी (Authorised Capital) एक ऊँचे बिन्दु पर निर्धारित की जाती है तथा निर्गमित पूँजी (Issued Capital) उसका एक भाग ही होती है । इस प्रकार भविष्य में अतिरिक्त इक्विटी पूँजी की व्यवस्था सीमानियमों में परिवर्तन किये बिना ही सरलता से की जा सकती है ।

(3) पूर्ण उपयोगिता (Full Utilisation):

पूँजी की मात्रा एवं वित्तीय आवश्यकताओं में पूर्ण सामजस्य होने ही पूँजी का अधिकतम उपयोग सम्भव हो सकता है । अपर्याप्त पूँजीकरण अथवा आवश्यकता से अधिक पूँजीकरण दोनों ही अवाछनीय हैं । अत: पूर्ण उपयोगिता के लिए उचित पूँजीकरण (Fair Capitalisation) अनिवार्य है ।

(4) तरलता (Liquidity):

स्थिर सम्पत्ति एवं तरल सम्पत्तियों में क्या अनुमात रखा जाये-यह प्रत्येक व्यवसाय की प्रकृति एवं प्रत्येक कम्पनी के आकार आदि कई परिवर्तनशील तत्वों पर निर्भर होता है । तरल सम्पत्तियों से यहाँ आशय चल-सम्पनियों से है किन्तु सही अर्थों में तरल सम्पत्तियों में रोकड, बैंक में जमा राशियाँ चालू विनियोग तथा प्राप्तियों (Receivables) को सम्मिलित किया जाता है ।

आवश्यकता से अधिक तरलता (Liquidity), शोधन क्षमता (Solvency) में वृद्धि करके जोखिम (Risk) को कम करती है, किन्तु साथ ही इससे लाभदायकता (Profitability) में कमी हो जायेगी । इसके विपरत आवश्यकता से कम तरलता शोधन क्षमता कम करके जोखिम को बढ़ा देती है, किन्तु साथ ही यह लाभदायकता में वृद्धि कर सकती है । अत: तरल साधनों में कोषों के विनियोग को उचित सीमा में बनाये रखना आवश्यक होता है ।

(5) न्यूनतम लागत (Minimum Cost):

पूँजी उपलब्धि के विभिन्न साधनों की लागत समान नहीं होती है, कुछ साधनों से पूँजी प्राप्त करने में लागत अधिक एवं अन्य साधनों से पूँजी प्राप्त करने में कम लागत होती है, अत: पूँजी मिश्रण (Capital Mix) ऐसा होना चाहिए जिसे प्राप्त करने और व्यवसाय के प्रयोग में लाने की लागत न्यूनतम हो ।

पूँजी की भारयुक्त औसत लागत (Weighted Average Cost of Capital) के आधार पर इसे निर्धारित किया जा सकता है । यह लागत वस्तुत पूँजी के महँगे एवं सस्ते साधनों की एक औसत लागत का परिचायक होती हैं ।

(6) अधिकतम लाभ (Maximum Return):

किसी कम्पनी के लिए सर्वोत्तम या आदर्श पूँजी-ढाँचा वह होगा जिसके आधार पर कम्पनी की लाभदायकता (Profitabilitry) में अधिकतम वृद्धि होती है ।

वैसे लाभदायकता का सम्बन्ध पूँजी-ढाँचे के अतिरिक्त प्रबन्ध की कुशलता एवं सामान्य आर्थिक स्थिति से अधिक है, फिर भी जहाँ तक पूँजी-ढाँचे का सम्बन्ध है, न्यूनतम लागत पर प्राप्त की गयी पूँजी लाभ में वृद्धि कर देगी, साथ ही समय पर पर्याप्त पूँजी साधनों की सुविधा अनेक प्रकार के अपव्ययों को रोककर बचत में वृद्धि कर सकेगी ।

दूसरे शब्दों में, यह कहा जा सकता है कि पूँजी-ढाँचे में ऋण-पूँजी का अनुपान ऐसा होना चाहए कि, जिसके आधार पर अंशधारियों को अधिकतम प्रति अंश आय (Earnings per Share) का लाभ प्रदान किया जा सके ।

(7) न्यूनतम जोखिम (Minimum Risk):

व्यवसाय में अनेक प्रकार के जोखिम सदैव विद्यमान रहते है; जैसे करो में वृद्धि, लागतों में वृद्धि मूल्यों में कमी, ब्याज की दरो में वृद्धि आदि । इन जोखिमों का कम्पनी की आय पर बहुत अधिक प्रभाव पड़ता है । अत: कम्पनी का पूँजी-ढाँचा इस प्रकार का होना चाहिए कि जिससे इन जोखिमों के बोझ को सहजता से सहन किया जा सके ।

विशेष रूप से व्यावसायिक जोखिम (Business Risk) एवं वित्तीय जोखिम (Financial Risk) से बचाव के लिए पूँजी-ढाँचे में समुचित व्यवस्था की जानी चाहिए । व्यावसायिक जोखिम से आशय बाजार की मंदी या माँग में कमी के कारण उत्पन्न संकट से है, जबकि वित्तीय जोखिम से तात्पर्य परिचालन लाभो (Operating Profits) में कमी के कारण उत्पन्न प्रतिकूल स्थिति से है ।

(8) अधिकतम नियन्त्रण (Maximum Control):

कम्पनी का नियन्त्रण साधारण अंशधारियों (Equity Shareholders) के हाथो में रहता है । क्योंकि मतदान का अधिकार इनको ही प्राप्त होता है । अधिमान्य अंशधारियों एवं ऋणपत्रधारियों को ऐसा कोई अधिकार सामान्यत: प्राप्त नहीं होता है ।

यही कारण है कि नये इक्विटी-अंशों का निर्गमन राइट्स अंशों (Right Shares) के आधार पर पुराने अंशधारियों को उनके द्वारा धारित अंशों के अनुपात में किया जाता है, जिससे कि उनकी मतदान शक्ति (Voting Power) यथावत् बनी रहे ।

Essay # 2. पूँजी-ढाँचे के निर्धारक तत्व

(Determinants of Capital Structure):

I. पूँजी-ढाँचे के आन्तरिक तत्व (Internal Factors of Capital Structure):

(A) आय (Income):

सभी कम्पनियों की आय की सम्भावनाओं में समानता नहीं होती है । कुछ व्यवसायों में आय की सम्भावनाएँ सुस्पष्ट होती है, जबकि कुछ अन्य व्यवसायों में आय की सम्भावनाएँ अनिश्चित एवं अनियमित होती है । आय की प्रकृति की सम्भावनाओं के अनुरूप ही पूँजी-ढाँचे का निर्माण किया जाना चाहिए ।

आय की प्रकृति को देखते हुए श्री ए. एस. डेविंग ने इस बारे में तीन मार्गदर्शक सिद्धान्तों का प्रतिपादन किया जो निम्नलिखित है:

(i) ऋणपत्र अथवा बॉण्ड केवल उसी दशा में निर्गमित किये जाने चाहिए जबकि यह विश्वास हो कि कम्पनी की आय पर्याप्त मात्रा में नियमित रूप से होती रहेगी ।

(ii) अधिमान्य-अंश उस दशा में निर्गमित किये जा सकते है, जबकि यह सम्भावना हो कि भविष्य में कम्पनी की आय नियमित (regular) तो नहीं होगी, किन्तु कई वर्षों की औसत आय इतनी अवश्य हो जायेगी जिसमें से अधिमान्य अंशों पर लाभांस चुकाने के बाद भी पर्याप्त राशि बच सकेगी ।

(iii) यदि यह सम्भावना हो कि कम्पनी की आय भविष्य में अनिश्चित होगी तथा उसके विषय में पहले से कोई अनुमान नहीं लगाया जा सकता है, तो ऐसी दशा में केवल साधारण-अंशों का निर्गमन किया जाना चाहिए ।

इस प्रकार पूँजी-ढाँचे के निर्माण में आय की जिन विशेषनाओं पर ध्यान देना आवश्यक है, वे है:

(a) निश्चितता (Certainty)

(b) पर्याप्तता (Adequacy)

(c) नियमितता (Regularity)

(B) नियन्त्रण (Control):

प्राय कम्पनियों का पूँजी-ढाँचा इस प्रकार से निर्मित किया जाता है कि, जिससे कम्पनी का नियन्त्रण व्यक्तियों के एक समूह विशेष के हाथो में केन्द्रित हो जाये ।

प्रवर्तक, संस्थापक, संचालन अथवा उनसे सम्बन्धित अन्य व्यक्ति साधाराण अंश-पूँजी का अधिकांश भाग स्वयं ले लेते हैं तथा शेष अंश-पूँजी बिखरे हुए अनेक छोटे-छोटे इच्छुक अंशधारियों को आबण्टित कर दी जाती है ।

परियोजना लागत (Project Cost) के शेष भाग के लिए अन्य ऐसे पूँजी साधनों का सहारा लिया जाता है जिन्हें मतदान का तथा प्रबन्ध में भाग लेने का अधिकार नहीं होता है ।

(C) जोखिम (Risk):

प्रत्येक अनुवर्ती ऋण के साथ-साथ कम्पनी को स्थिर ब्याज-देयता (Fixed Interest Liability) की मात्रा में वृद्धि हो जाती है, जो कम्पनी की भावी आय पर प्रभार (Charge) उत्पन्न करती है और व्यवसाय में रोकड़-निर्गमों (Cash Outflows) की सीमा को बढ़ा देती है ।

यह स्थिति कम्पनी की तरलता (Liquidity) को तो प्रभावित करती ही है, साथ ही कालान्तर में कम्पनी की शोध्य क्षमता (Solvency) पर भी प्रतिकूल प्रभाव डाल सकती है । ब्याज के रूप में नियमित भुगतान एवं समय-समय पर मूल के पुर्नभुगतान की बढ़ती हुई बाध्यता कम्पनी की शोध्य क्षमता (Solvency) के लिए (विशेषत कम आय वालें वर्षों) में खतरा या जोखिम उत्पन्न कर सकती है ।

अत: कम्पनी की ऋण-क्षमता (Debt Capacity) का सही आकलन करने के बाद ही जोखिम का पूर्वानुमान करके पूँजी-ढाँचे में पूँजी के अन्य साधनों के साथ-साथ ऋण-पूँजी का अनुपात निर्धारित किया जाना चाहिए ।

(D) पूँजी की लागत (Cost of Capital):

पूँजी-ढाँचे के निर्माण में पूँजी की लागत पर विचार करना बहुत आवश्यक होता है । पूँजी के सभी साधनों की लागत समान नहीं होती हैं । कुछ साधन अपेक्षाकृत सस्ते होते हैं तो कुछ साधन महँगें होते हैं ।

अत: पूँजी-ढाँचे का निर्माण करते समय पूँजी के सस्ते एवं महँगें साधनों का ऐसा मिश्रण (Mix) अपनाया जाना है, जिससे कि कुल पूँजी की औसत लागत (Average Cost of Capital) एक निश्चित काट-बिन्दु (Cut-off Point) से अधिक न बढे । इसके लिए पूँजी के समस्त साधनों की भारयुक्त औसत लागत (Weighted Average Cost) की गणना की जाती है ।

(E) व्यवसाय की प्रकृति (Nature of Business):

किसी नवीन प्रवर्तित उपक्रम में पूँजी के स्वरूप को निर्धारित करने पर व्यवसाय की प्रकृति का महत्वपूर्ण प्रभाव पड़ता है । कुछ व्यवसाय ऐसे होते है जिनमें उत्पादन एवं विक्रय निरन्तर वर्षपर्यन्त हाता रहता है । इसके विपरीत, कतिपय अन्य व्यवसाय मौसमी प्रकृति (Seasonal Nature) के होते हैं, जैसे: चीनी उद्योग, ऊनी वस्त्र उद्योग, बरफ और शीतल-पेय उद्योग आदि ।

अत: पूँजी-ढाँचा इस प्रकार का होना चाहिए कि, मौसम के अनुसार पूँजी में आवश्यक समायोजन किया जा सके । स्पष्ट है कि, पूँजी के दीर्घकालीन साधनों की बजाय पूँजी के अल्पकालीन साधनों को अधिक महत्व ऐसी दशा में दिया जायेगा ।

(F) परिसम्पत्तियों का ढाँचा (Assets Structure):

कुछ कम्पनियों में स्थिर सम्पत्तियों (Fixed Assets) का अनुपात अधिक होता है तो कतिपय अन्य प्रकार की कम्पनियों में चल सम्पत्तियों (Current Assets) का अनुपात अधिक होता है । उदाहरण के लिए, जनोपयोगी (Public Utilities) एवं भारी निर्मायक (Heavy Manufacturing) कम्पनियों की परिसम्पत्तियों के ढाँचे में स्थिर-सम्पतियों की प्रधानता होती है ।

निश्चित रूप से ही ऐसी कम्पनियों ऋण-पूँजी के लिए पर्याप्त एवं उत्तम, सुरक्षात्मक आवरण (Security Cover) प्रदान करती हैं । अत: इनके पूँजी-ढाँचे में इक्विटी अंशों के साथ-साथ पर्याप्त मात्रा में पूँजी के अन्य दीर्घकालीन साधनों (जैसे प्रीफरेंस अंश-पूँजी एवं ऋण-पत्र पूँजी) को स्थान दिया जायेगा ।

(G) लोच (Flexibility):

प्रारम्भ में पूँजी-ढाँचे का स्वरूप सरल होना चाहिए, ताकि भविष्य में जैसे-जैसे पूँजी की आवश्यकता होती जाये, नवीन पूँजी के समायोजन के लिए रास्ता खुला रहे । इसका तात्पर्य यह है कि पूँजी प्राप्ति की चरणबद्ध प्रक्रिया (Phased Process) को अपनाया जाना चाहिए, क्योंकि कुल परियोजना लागत (Total Project Cost) के समस्त भाग की आवश्यकना प्रारम्भ में नहीं होती है ।

यही कारण है कि प्राधिकृत पूँजी (Authorised Capital) की सीमा ऊंची निर्धारित की जाती है और उसके एक भाग को ही निर्गमित किया जाता है । यही नहीं, चुकता पूँजी (Paid up Capital) कुल निर्गमित पूँजी (Issued Capital) का भी एक भाग होती है । भविष्य में जैसे-जैसे आवश्यकता होती है, अयाचित-पूँजी (Uncalled Capital) को चुकता करने के लिए याचना की जाती है ।

(H) प्रबन्धकों की वित्तीय नीतियाँ (Financial Policies of Management):

प्रवर्तक या संचालक प्राय इस बात का प्रयास करते है कि न्यूनतम विनियोग के द्वारा अधिकतम सम्पत्तियों पर नियन्त्रण प्राप्त कर लिया जाये ।

इस अभिप्राय की पूर्ति के लिए जिस वित्तीय नीति का सहारा लिया जाता है तो उसे ट्रेडिंग ऑन इक्विटी (Trading on Equity) कहते हैं । ऐसी दशा में कम्पनी सीमिन मात्रा में स्वामि पूँजी (Owned Capital) की व्यवस्था करके पूँजी की व्यवस्था दीर्घकालीन ऋणों के द्वारा करती है ।

II. पूँजी-ढाँचे के बाहरी तत्व (External Factors of Capital Structure):

(A) पूँजी बाजार की दशाएँ (Capital Market Conditions):

मन्दी की दशाओं में जब लाभांश की दरे कम होती है तो लाभ की सम्भावनाएँ अनिश्चित होती है, तब साधारण अंशों की अपेक्षा ऋणपत्र अधिक लोकप्रिय होते हैं । यह समय ऋणपत्रों के निर्गमन के लिए अनुकूल होता है । इस दशा में पूर्व निर्गमित ऊँची ब्याज दर वाले ऋणापत्रों को नवीन नीची ब्याज दर वाले ऋणपत्रों द्वारा प्रतिस्थापित किया जा सकता है ।

इसके विपरीत, तेजी के काल में जब लाभ की सम्भावनाएँ बढ़ जाती है, ऋणपत्रों के बजाय साधारण अंशों की माँग आधिक बढ़ जाती है । अत: पूँजी का स्वरूप निश्चित करते समय पूँजी-बाजार की विद्यमान दशाओं को ध्यान में रखकर ही पूँजी-ढाँचे का निर्धारण किया जाना चाहिए ।

(B) विनियोजकों का मनोविज्ञान (Psychology of Investors):

सब निवेशक समान नहीं होते । कुछ लोगों के पास विनियोग के लिए अधिक पूँजी होती हैं, जबकि कुछेक के पास कम । फिर सब की प्रकृति एवं धारणाएँ भी समान नहीं होती । कुछ निवेशक साहसी होते है एवं जोखिम उठाने को तत्पर हो जाते हैं, जबकि अन्य सतर्क होते हैं तथा धन की सुरक्षा एवं ब्याज की निश्चित गारंटी चाहते हैं । अत: विभिन्न निवेशकों की माँग के स्वरूप में भी भिन्नता होती हैं ।

इसलिए अनेक कम्पनियाँ विभिन्न प्रकार की प्रतिभूतियों का निर्गमन करनी हैं ताकि विभिन्न प्रकृति के व्यक्ति एक या अधिक प्रकार की प्रतिभूतियों में पूँजी का विनियोग कर सके । पूँजी निर्गमन की सफलता विभिन्न निवेशकों की मनोवैज्ञानिक दशा निर्भर होती हैं ।

(C) पूँजी निर्गमन के व्यय (Expenses of Capital Issues):

आन्तरिक तत्वों के अन्तर्गत पूँजी की लागन (Cost of Capital) के प्रभाव का वर्णन किया जा चुका है । इसके अतिरिक्त, पूँजी निर्गमन की लागतों (Costs of Capital Issues) का भी प्रभाव पूँजी-ढाँचे पर पड़ सकता है । पूँजी निर्गमन प्रतिभूतियों के विक्रय के रूप में होता हैं जो आधुनिक युग में स्वयं एक विशिष्ट कार्य बन गया है ।

इस कार्य के लिए दलालों एवं मध्यस्थों तथा अभिगोपकों (Underwriters) को कमीशन देना होता है । इसके अतिरिक्त, ऋणपत्र एवं बॉण्ड प्राय अंकित मूल्य से कम मूल्य निर्गमित किये जाते हैं । पूँजी निर्गमन के व्यय पूँजी के विभिन्न साधनों के लिए न्यूनाधिक हो सकते हैं । अत: निर्गमन व्यय कम्पनी के लिए पूँजी की लागतों को बढ़ा देते हैं ।

(D) प्रचलित नियम एवं सन्नियम (Current Regulations & Laws):

आय-कर अधिनियम के अनुसार, कुल आय (Gross Income) से व्यावसायिक व्यय (Business Costs) निकाल देने के बाद जो राशि बचती है वह कर-देय (Taxable) होती हैं । अंशों पर देय लाभांश व्यावसायिक व्यय नहीं माना जाता जबकि ऋणों देय ब्याज व्यावसायिक व्यय माना जाता है तथा अन्य व्ययों के साथ यह कुल आय में से घटाया जाता है ।

स्पष्ट है की, इस दृष्टिकोण से एक सफल कम्पनी में अतिरिक्त पूँजी का प्रश्न उपस्थित होने पर ऋणपत्रों को प्राथमिकता दी जायेगी क्योंकि ऐसा करके कम्पनी निगम कर में पर्याप्त बचत कर लेगी और इसलिए उस सीमा तक उसकी कर रहित आय (Income After Tax) में वृद्धि हो जायेगी ।

Essay # 3. पूँजी-ढाँचा एवं प्रबन्धकीय नीतियाँ (Capital Structure & Managerial Policies):

यह पहले ही कहा जा चुका है कि, पूँजी-ढाँचे के निर्माण में सबसे महत्वपूर्ण निर्णय स्वामि-पूँजी एवं ऋण-पूँजी के पारस्परिक अनुपान को निर्धारित करने के बारे में होता है । पूँजी-ढाँचे में ऋण अथवा इक्विटी-पूँजी का कम या अधिक मात्रा में समावेश कम्पनी की आय एवं उसके जोखिम की सीमा में कमी अथवा वृद्धि करता है ।

इन नीतियों के निरूपण के लिए प्राय ट्रेडिंग ऑन इक्विटी (Trading on Equity), गीयर अनुपात (Gear Ratio) अथवा लीवरेज (Leverage) शब्दावलियों का प्रयोग किया जाता है । आगे इन तीनों की ही स्पष्ट व्याख्या की गयी है ।

(A) ट्रेडिंग ऑन इक्विटी (Trading on Equity):

जब किसी व्यवसाय का संचालन स्वामि-पूँजी (Owned Capital) की अपेक्षा अधिक अनुपात में ऋण-पूँजी (Borrowed Capital) के आधार पर किया जाता है तो इस क्रिया को ट्रेडिंग ऑन इक्विटी (Trading on Equity) कहा जाता है ।

कई कम्पनियों के संस्थापक वित्तीय ढाँचे का गठन इस प्रकार से करते हैं कि, उसमें सामान्य अंश-पूँजी (Equity Capital) का अनुपात कुल पूँजीकरण की तुलना में बहुत कम होता है, इस प्रकार स्वयं की निम्नतम पूँजी के विनियोग के द्वारा वे अधिकतम वित्तीय साधनों पर नियन्त्रण प्राप्त कर लेते हैं और ऋणगत या उधार ली गयी पूँजी के द्वारा व्यवसाय का संचालन करके निजी पूँजी पर लाभ की मात्रा को बढ़ाने में सफल हो जातें हैं ।

यह नीति मुख्यत: निम्नलिखित तीन उद्देश्यों की पूर्ति के लिए अपनायी जाती हैं:

(i) न्यूनतम स्वामि-पूँजी के सहारे यथासम्भव अधिक ऋण लेकर अधिक वित्तीय साधनों पर नियन्त्रण प्राप्त करना,

(ii) साधारण अंश-पूँजी पर लाभांश की दर में वृद्धि के लिए, और

(iii) स्वयं तथा अपने मित्रों के एक छोटे समूह के हाथों में मतदान शक्ति को केन्द्रित रखने के लिए, ताकि व्यवसाय का सामान्य नियन्त्रण उनके हाथों में रहे ।

वैसे उधार लेकर ऋणों के सहारे व्यापार या व्यवसाय चलाना व्यापार के लिए साधारण सी बात है । एकाकी व्यापारी, साझेदारी एवं कम्पनी संगठन तीनों में ही निजी पूँजी के साथ-साथ ऋणों के सहारे ही व्यापार संचालित किया जाता है किन्तु स्वयं की थोडी पूँजी का निवेश करके पूँजीकरण का शेष भाग दीर्घकालीन ऋणों द्वारा पूरा किये जाने का उद्देश्य साधारण अंश-पूँजी पर लाभांस की दर में वृद्धि करना हो तो, इस नीति को ट्रेडिंग ऑन इक्विटी (Trading on Equity) ही कहा जायेगा ।

साधारण अंशों पर इस नीति के द्वारा, लाभांस की दर किस प्रकार अधिक हो जाती है, इसे एक उदाहरण देकर स्पष्ट किया जा सकता है ।

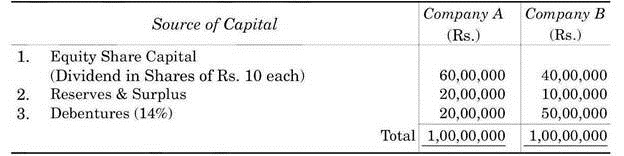

Illustration:

कम्पनी A व B समान उद्योग श्रेणी में आती है । प्रत्येक कम्पनी का कुल पूँजीकरण 1,00,00,000 रु हैं । दोनों ही कम्पनी पूँजी पर कर व ब्याज पूर्व 20 प्रतिशत की दर से आय उपाजित करती है ।

कम्पनियों का पूँजी-ढाँचा निम्न प्रकार हैं:

दोनों ही कम्पनियों के लिए निगम कर की दर 50 प्रतिशत हैं । प्रत्येक कम्पनी के लिये निम्न की गणना कीजिए ।

Solution:

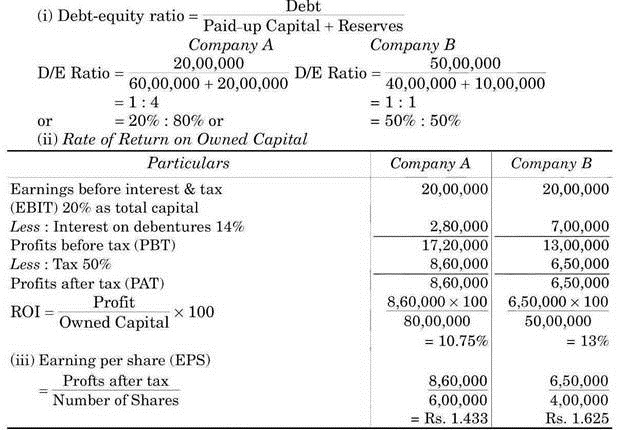

स्पष्ट है कि स्वामी-पूँजी पर प्रत्याय की दर कम्पनी B में कम्पनी A की अपेक्षा अधिक है । ऐसा इसलिये है क्योंकि कम्पनी B ‘ट्रेडिंग ऑन इक्विटी’ की नीति का अनुसरण करती हैं । इसका ऋण-अंश पूँजी अनुपात 1:1 है जिसका लाभ अंशधारियों को मिल रहा है ।

परिसीमाएँ (Limitation):

यदि कम्पनी को यह विश्वास हो कि ऋण-पूँजी (Borrowed Capital) के द्वारा इतना लाभ कमाया जा सकता है कि वह ऋणों पर देय ब्याज की राशि से अधिक होगा, तो ऐसी कम्पनी निश्चिन्त होकर उधार ली हुई पूँजी के सहारे व्यवसाय कर सकती है, किन्तु आखिर कम्पनी किस सीमा तक उधार ले सकती है ?

यदि कम्पनी इतना अधिक उधार ले लेती है कि जिससे ऋणों पर देय ब्याज की राशि उपार्जित आय के बराबर हो जाती है, तो सामान्य अंशों (Equity Shares) पर देय लाभांश दर शून्य होगी क्योंकि ऐसी दशा में शुद्ध लाभ होगा ही नही और इस सीमा से अधिक लेने का अर्थ होगा-आर्थिक घाटा ।

अत: यही वह सीमा है जिसके बाद उधार लेना कम्पनी के हितों के विरुद्ध होगा । कुल पूँजीकरण पर उपार्जित औसत लाभ की मात्रा ऋणों पर देय ब्याज की मात्रा से जितनी ही अधिक होगी, सामान्य अंशों (Equity Shares) पर लाभांश की दर उतनी ही अधिक दी जा सकेगी ।

इसके विपरीत, उपार्जित लाभ एवं ऋणों पर देय ब्याज की राशि में अन्तर जितना ही कम होगा, साधारण अंशों पर लाभांश की दर उतनी ही कम हो जायेगी । कुशल प्रबन्धक ऐसी परिस्थिति उत्पन्न होने के पहले ही अधिक उधार लेने की नीति में परिवर्तन कर देगे ।

अत: ट्रेडिग ऑन इक्विटी (Trading on Equity) की नीति का पालन करते समय निम्नलिखित परिसीमाओं पर विचार करना होगा:

(i) उधार लेने के लिए कम्पनी के सीमानियमों एवं अन्तर्नियमों द्वारा निर्धारित सीमाएँ ।

(ii) ऋणों पर देय ब्याज की दर में प्रत्येक अनुवर्ती (Subsequent) ऋण के साथ बृद्धि होती जाती है । इसका कारण एक ऋण के बाद दूसरे ऋण के लिए जोखिम की मात्रा में वृद्धि हो जाता है । पूर्व ऋणदाताओं (Creditors) का कम्पनी की सम्पत्ति पर अग्रिम ग्रहणाधिकार (Prior-Lien) होता है ।

अत: बाद के ऋणदाताओं की स्थिति उनकी तुलना में कम उत्तम होती है और उनसे ऋण प्राप्त करने के लिए उन्हे अधिक ब्याज दर का आकर्षण देना आवश्यक हो जाता है । कम्पनी को बाद में लिये हुए ऋण महँगे पड़ते है और उधार लेने की नीति की सीमा निर्धारित करते है ।

(iii) ऋणों पर देय कुल ब्याज की राशि यदि ब्याज एवं कर चुकाने से पूर्व आय (EBIT) के बराबर हो जाय तो फिर कर सहित लाभ (Profits before Tax) शून्य होगा और यदि ब्याज एवं कर चुकाने से पूर्व आय (EBIT) शून्य है तो जो हानि व्यवसाय को होगी वह देय-ब्याज (Interest Payable) की राशि के बराबर होगी । ऐसी स्थिति में ‘ट्रेडिंग ऑन इक्विटी’ (Trading on Equity) का लाभ समाप्त हो जायेगा जैसा कि आगे उदाहरण लेकर स्पष्ट किया गया है ।

(iv) ऐसे व्यवसायों में जहाँ आय नियमित एवं निरन्तर रूप से होती रहती है, ‘सामान्य अंशों पर व्यापार’ (Trading on Equity) की नीति सफल रहती है । इसके विपरीत, अनिश्चित एवं अनियमित आय वाले व्यवसायों के लिए यह नीति उपयुक्त नही है ।

(v) उचित सीमा के बाद उधार के बल पर व्यवसाय को संचालित करना असम्भव हो जाता है, क्योंकि निश्चित ब्याज दर के कारण व्ययों का बोइा इतना बढ़ जाता है कि कालान्तर में व्यवसाय अति-पूँजीकरण का शिकार हो जाता है । संस्था की अधिक ऋण प्राप्त करने की क्षमता कम हो जाती है और सामान्य अंशों पर लाभांश दर कम हो जाने के कारण उनका बाजार मूल्य भी गिरने लगता है ।

(vi) अधिक ऋणों के साथ-साथ ऋणदाताओं का प्रभाव एवं हस्तक्षेप बढ़ जाता है और व्यवसाय को भविष्य में अतिरिक्त पूँजी की आवश्यकता होने पर कठिनाई होती हे । अतिरिक्त पूँजी जुटाने की प्रत्येक योजना के लिए ऋणदाताओं का अनुमोदन लेना होता है ।

ऐसे व्यवसाय, जिनमें आय नियमित रूप से होती है, किन्तु निश्चयपूर्वक यह नही कहा जा सकता कि कितनी होगी, यदि ट्रेडिंग ऑन इक्विटी की नीति अपनाते है, तो उत्तम आय वाले वर्ष में सामान्य वर्ष की अपेक्षा लाभांश की दर अधिक बाढ़ जायेगी और कम आय वाले वर्ष में यह दर सामान्य वर्ष की अपेक्षा ओर आधिक कम हो जायेगी ।

इसीलिए प्राय: कहा जाता है कि ‘ट्रेडिंग ऑन इक्विटी’ (Trading on Equity) की नीति न केवल लाभ में वृद्धि करती है, बल्कि हानि में भी वृद्धि कर देती है । उदाहरण देकर इस कथन को और अधिक स्पप्त्र किया जा सकता है ।

(B) पूँजी का दन्तिकरण या गीयरिंग (Gearing of Capital):

शाब्दिक अर्थ में पूँजी-दन्तिकरण (Capital Gearing) का आशय कुल पूँजीकरण में विभिन्न साधनों से उपलब्ध की जाने वाली पूँजी के अनुपान के विषय में निर्णय लेने से है । यदि कुल पूँजीकरण में स्थिर ब्याज एवं स्थिर लाभांश के दायित्व वाली पूँजी का अनुपात कम है तो यह स्थिति पूँजी के निम्न दन्तिकरण (Low Gearing of Capital) की परिचायक होगी ।

ऐसी दिशा में इक्विटी-पूँजी अपेक्षाकृत अधिक एवं ऋण-पूँजी एवं अधिमान्य-पूँजी कम होगी । इसके विपरीत, यदि कुल पूँजीकरण में स्तिर ब्याज एवं स्थिर लाभांश के दायित्व वाली पूँजी का अनुपात स्वामि पूँजी की तुलना में अधिक है तो ऐसी स्थिति पूँजी के उच्च दन्तिकरण (High Gearing of Capital) की प्रतीक होगी ।

किसी कम्पनी का पूँजी- दन्तिकरण न्यून (Low) अथवा उच्च (High) रखा जाय, इस विषय में किये गये निर्णय अत्यन्त महत्वपूर्ण होते है क्योंकि कम्पनियों की आय में प्राय उतार-चढ़ाव आते रहते है, जिनका प्रभाव इक्विटी अंशधारियों को प्राप्त होने वाली आय पर पड़े बिना नहीं रहता ।

जिस प्रकार एक एन्जिन (Engine) की गति बढ़ने के साथ गीयर (Gear) बदलना आवश्यक होता है, उसी प्रकार व्यवसाय की प्रगति तथा आय में वृद्धि के साथ-साथ पूँजीकरण में ‘उच्च गीयरिंग’ का सहारा लिया जा सकता है और ऐसा करके स्वामि-पूँजी पर लाभ की दर में वृद्धि की जा सकती है । पूँजी का ‘उच्च-गीयरिंग’ पूँजी के उच्च लीवरेज का ही प्रतीक है, जिसके आधार वित्तीय लीवरेज (Financial Leverage) का लाभ प्राप्त किया जा सकता है ।

दन्ति-अनुपात (Gear Ratio):

यह वह अनुपात है जो एक ओर स्वामि-पूँजी (Owned Capital) तथा दूसरी ओर निश्चित या स्थिर दायित्व वाली पूँजी के मध्य होता है । निश्चित या स्थिर दायित्व वाली पूँजी से आशय ऐसी पूँजी से है जिस पर निश्चित दर से लाभांश (जैसे अधिमान्य अंशों की दशा में) अथवा निश्चित दर से ब्याज (जैसे ऋण-पत्रों, बॉण्ड अथवा दीर्घकालीन ऋणों की दशा में) का भुगतान करने के लिए कम्पनी बाध्य होती है ।

इसे निम्न सूत्रों के आधार पर ज्ञात किया जा सकता है:

![]()

Essay # 4. ‘एबिट’-प्रति अंश आय सम्बन्ध (EBIT-EPS Relationship):

किसी फर्म के लिए उपर्युक्त पूँजी-ढाँचे के निर्माण के लिए यह जानना आवश्यक है कि, ब्याज एवं कर घटाने से पूर्व आय (Earnings before Interest & Tax) तथा प्रति अंश आय (Earnings per share) में क्या सम्बन्ध (Relationship) है ।

इस सम्बन्ध को एबिट-प्रति अंश आय विश्लेषण (EBIT-EPS Analysis) भली प्रकार व्यक्त करता है । यह विशलेषण विभिन्न वैकल्पिक वित्तीय योजनाओं के अन्तर्गत फर्म की प्रति अंश आय (EPS) पर विभिन्न एबिट स्तरों (EBIT Levels) के प्रभावों का निरूपण करता है ।

यदि फर्म के लिए एक निर्धारित एबिट स्तर ज्ञात कर लिया जाय तो वित्तीय प्रबन्धक फर्म के लिए एक ऐसे पूँजी-ढाँचे के निर्माण का प्रयास कर सकता है, जो कि अंशधारियों को उच्चतर प्रति अंश आय (Higher EPS) प्रदान कर सकने में सक्षम हो सके । प्रति अंश आय (EPS) फर्म की कार्य निष्पत्ती के स्तर का एक उपयुक्त प्रमाप ही नहीं है, अपितु वह फर्म के मूल्य के निर्धारण में एक प्रमुख कारक भी होती है ।

चूँकि फर्म के मूल्य में अधिकतम वृद्धि वित्तीय प्रबन्ध का एक मूल उद्देश्य है, अत: वित्तीय प्रबन्धक के लिए यह आवश्यक हो जाता है कि वह ऐसे पूँजी-ढाँचे का निर्माण करे जो फर्म के लिए पूँजी की औसत लागतों में कमी करने के साथ-साथ फर्म के बाजार मूल्यों में अधिकतम वृद्धि करने में सक्षम हो सके ।

एबिट (EBIT) के किसी उच्च स्तर पर वित्तीय प्रबन्धक पूँजी-ढाँचे में ऋण पूँजी का और अधिक पुट देने का निर्णय सरलता से ले सकता है और इस प्रकार इक्विटी अंशधारियों को प्रति अंश आय (EPS) में वृद्धि का लाभ प्रदान कर सकता है तथा अन्ततोगत्वा फर्म के बाजार मूल्य में वृद्धि करने में सहयोगी बन सकता है ।

अत: यह आवश्यक हो जाता है कि, विभिन्न वैकल्पिक वित्तीय योजनाओं के अन्तर्गत एबिट (EBIT) के विभिन्न स्तरों पर प्रति अंश आय (EPS) की गणना कर ली जाय । यहाँ प्रश्न उठता है कि क्या एबिट का कोई ऐसा स्तर भी हो सकता है, जिस पर विभिन्न ऋण-इक्विटी मिश्रणों (Debt-Equity Mix) के बावजूद प्रति अंश आय (EPS) समान रहती हो ?

निश्चय ही एबिट (EBIT) का ऐसा स्तर ज्ञात किया जा सकता है जो किसी भी ऋण पूँजी मिश्रण में समान प्रति अंश आय (EPS) प्रदान कर सके । एबिट का ऐसा स्तर खण्ड-सम-स्तर (Break-even Level of EBIT) अथवा विभेदक-बिन्दु (Indifference Point) के नाम से जाना जाता है ।

विभेदक बिन्दु (Indifference Point):

यह एबिट के उस ‘बिन्दु’ या ‘स्तर’ का द्योतक है जिस पर किसी भी ऋण-पूँजी योजना (Debt-Equity Plan) के बावजूद प्रति अंश आय (EPS) समान रहती है । एबिट के इस बिन्दु की गणना करने में निम्न उदाहरण से सहायता ली जा सकती है ।

कम्पनी की ऋण-क्षमता (Debt Capacity of a Company):

ऋण पूँजी का उपयोग कम्पनी के स्थिर दायित्व में वृद्धि करता है, प्रति वर्ष ब्याज तथा अवधि समाप्ति मूल राशि का भुगतान । इस दायित्व को कम्पनी को वहन करना ही है, चाहे वह लाभ उपार्जित कर रही है अथवा घाटे में चल रही है, अन्यथा उसे दिवालिया घोषित किये जाने का जोखिम रहेगा ।

अत: किसी कम्पनी की ऋण-क्षमता का उसकी वर्तमान अथवा सम्भावित आय को ध्यान में रखते हुये अनुमान लगाया जाना आवश्यक है ।

आय परिव्यास अनुपात (Earnings Coverage Ratio):

यह अनुपात एक ओर दीर्धकालीन ऋण पर देय स्थिर ब्याज सम्बन्धी दायित्व तथा दूसरी ओर परिचालन लाभ (Operating Profit) अथवा ब्याज एवं करो से पूर्व आय (EBIT) में सम्बन्ध स्थापित करता है । इसे ‘Times-interest Earned Ratio’ भी कहा जाता है । यह अनुपात फर्म की ऋण सेवा क्षमता (Debt Servicing Capacity) का उत्तम मापक माना जाता है ।

इसके लिए निम्न सूत्र प्रयोग किया जाता है:

![]()

यह अनुपात यदि अधिक है तो अनुकूलता का परिचायक होगा । उदाहरण के लिए, यदि यह अनुापात 5 है तो, इसका आशय यह हुआ कि EBIT यदि 1/5 भी गिर जाती है, तब भी वह स्थिर ब्याज सम्बन्धी दायित्व को पूरा करने के लिए पर्याप्त होगी किन्तु यदि यह अनुपात कम है तो यह प्रतिकूलता का परिचायक होगा ।

उदाहरण के लिए, यदि यह 1:1 है तो इसका आशय यह होगा कि आय केवल ब्याज की देनदारी के लिए ही पर्याप्त होगी तथा उसके बाद अन्य दावेदारो (claimants) के लिए कुछ नहीं बचेगा । यदि यह अनुपात 1:1 से भी कम हो जाता है तो ब्याज का भुगतान अंशत: संचित कोष में से करना होगा ।