Read this article in Hindi to learn about the top three techniques of capital budgeting. The techniques are: 1. Pay-Back Period Method 2. Average Rate of Return on Investment 3. Time Adjusted Rate of Return on Investment.

1. प्रत्यावर्तन अवधि विधि (Pay-Back Period Method):

प्रत्यावर्तन अवधि समय की उस अवधि को कहते है, जिसके अन्दर किसी स्थिर सम्पत्ति पर किये जाने वाले निवेश की राशि व्यवसाय द्वारा पुन: वसूल कर ली जायेगी । यह विधि वस्तुत: एक ओर इस प्रकार किये गये पूँजी निवेश तथा दूसरी ओर उससे प्राप्त होने वाले सम्भावित लाभों के मध्य समय के रूप में सम्बन्ध स्थापित करती है ।

प्राय यह स्वीकार किया जाता है कि किसी पूँजी निवेश की प्रत्यावर्तन अवाधि जितनी लम्बी होगी, पूँजी निवेश में निहित जोखिम उतना ही अधिक हो सकता है, क्योंकि लम्बे काल में उत्पादन तकनीक, माँग की प्रकृति तथा उपभोक्ता की रुचियों आदि में परिवर्तन होने की आशकाएँ एवं उपलब्ध स्थिर सम्पत्ति की उपयोगिता में कमी की सम्भावनाएँ हो सकती हे, अत: प्रबन्धक ऐसी सम्पत्तियों में निवेश करना उचित समझते है, जिनकी प्रत्यावर्तन अवधि तीन अथवा पाँच साल से अधिक न हो ।

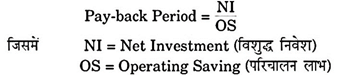

प्रत्यावर्तन अवधि ज्ञात करने के लिए निवल-निवेश (Net-Investment) की राशि और उससे व्यवसाय को प्राप्त होने वाली वार्षिक खरी-बचत (Annual Net Saving) का सही अनुमान लगाना होता है । निवल-निवेश स्थिर सम्पत्ति में किये गये वास्तविक निवेश में से उस सम्पत्ति के घिस जाने के बाद उसके विक्रय से प्राप्त होने वाले निस्तारण-मूल्य (Salvage Value) को घटाकर ज्ञात किया जाता है ।

उससे प्राप्त होने वाली वार्षिक खरी-आय या बचत उस नकद प्रवाह (Cash Flow) के बराबर होती है, जो उस सम्पत्ति के उपयोग द्वारा व्यवसाय को प्राप्त होता है । इसे ज्ञात करने के लिए उस सम्पत्ति से होने वाले कर-रहित निवल लाभ की राशि में ह्रास के लिए किया गया प्रावधान जोड़ दिया जाता है ।

इसके लिए निम्नलिखित सूत्र (Formula) प्रयोग किया जाता है:

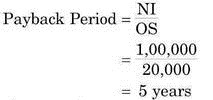

Illustration:

एक परियोजना पर अनुमानित व्यय 1,00,000 रु है । नकद-आगम का अनुमान 20,000 रु प्रति वर्ष है । प्रत्यावर्तन अवधि की गणना कीजिए ।

Solution:

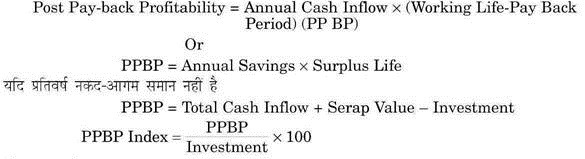

प्रत्यावर्तन अवधि के बाद की लाभदायकता (Post Pay-Back Profitability) प्रत्यावर्तन अवधि के बाद होने वाली बचतों को ध्यान में रखकर प्रत्यावर्तन अवधि के बाद की लाभदायकता ज्ञात की जाती है । इस आधार पर उस परियोजना को प्राथमिकता दी जाती है, जिसकी लाभदायकता सबसे अधिक होती है ।

इसे निम्न सूत्र द्वारा प्रदर्शित किया जा सकता है:

प्रत्यावर्तन अवधि के गुण-दोष (Merits & Demerits of Pay-Back Periods Method):

यह रीति ऐसे व्यवसायों के लिए सर्वोत्तम मानी जाती है कि, जिनमें उत्पादन तकनीक में अथवा इनके उत्पादन की माँग की प्रकृति में आये दिन परिवर्तन होते रहते है, क्योंकि न्यूनतम प्रत्यावर्तन अवधि (Pay-back Period) मशीनों के अप्रचलनों से होने वाली सम्भावित हानि से उत्पन्न होने वाले जोखिम में कमी कर देती है ।

न्यूनतम प्रत्यावर्तन अवधि के आधार पर पूँजी-निवेश का निर्णय ऐसी कम्पनियों के लिए भी उत्तम रहता है, जिनकी तरल स्थिति (Liquid Position) प्राय: सन्तोषजनक नही रहती हो, क्योंकि कुछ ही समय में स्थिर सम्पत्ति पर व्यय की गयी नकद राशि की पूर्ति पर्याप्त नकद प्रवाह (Cash Flow) के द्वारा हो जाती है ।

यदि पूँजी बाजार में तंगी की दशाएँ (Tight Money Condition) हो तथा सर्वत्र अनिश्चितता व्याप्त हो तो पूँजी निवेशक लम्बी अवधि के लिए पूँजी निवेश का जोखिम नहीं लेना चाहते है । ऐसी दशा में वे ऐसी मंदों में पूँजी लगाते है जिनकी प्रत्यावर्तन अवधि (Pay-Back Period) कम है ।

फिर भी यह विधि समस्त कम्पनियों के लिए उत्तम नहीं मानी जा सकती है । यह विधि निवेशित पूँजी की पुन: प्राप्ति की अवधि का ही माप करती है, पूँजी पर प्राप्त होने वाले लाभ या प्रतिफल की दर का नहीं ।

मशीन का जीवन-काल प्रत्यावर्तन अवधि से भी अधिक हो सकता है और वह लम्बे समय तक निवेशित पूँजी पर सन्तोषजनक प्रतिफल दे सकती है, अत: ऐसी दशा भी हो सकती है, जबकि न्यूनतम प्रत्यावर्तन अवधि के आधार पर किया गया निवेश लाभदायकता की दृष्टि से अधिक उत्तम न हो । यही कारण है कि अनेक प्रबन्धक इसके स्थान पर किसी अन्य रीति को प्राथमिकता देते है ।

प्रत्यावर्तन अवधि विधि में संशोधन (Refinements in Pay-Back Period Method):

प्रत्यावर्तन अवधि विधि की सीमाओं को ध्यान में रखते हुये इस विधि को उन्नत करने के प्रयास किये गये है, जिससे इस विधि को कुशल विनियोग निर्णय के लिये अधिक उपयोगी बनाया जा सके ।

इनका विश्लेषण नीचे दिया जा रहा है:

(i) प्रत्यावर्तन व्युत्क्रम (Pay-Back Reciprocal):

यह वार्षिक नकद-आगम (Cash Inflow) का प्रारम्भिक निवेश राशि से भाग देन पर प्राप्त अंश है । यदि प्रारम्भिक निवेश 1,00,000 रु है तथा वार्षिक नकद-आगम 20,000 रु है तो प्रत्यावर्तन व्युत्क्रम = 20,000/1,00,000 = 1/5th या 20 प्रतिशत होगा ।

प्रत्यावर्तन व्युत्क्रम (Pay-Back Reciprocal) किसी योजना के आन्तरिक प्रत्याय दर (Internal Rate of Return) के सन्निकट होता है ।

यदि:

(a) योजना अथवा मशीन की उपयोगी जीवन अवधि (Economic Life) दीर्घ हो, कम-से-कम प्रत्यावर्तन अवधि से दोगुनी, तथा

(b) मशीन अथवा योजना से समान वार्षिक नकद-आगम की प्राप्ति हो ।

(ii) विमोचित प्रत्यावर्तन अवधि (Bail-Out Pay-Back Period):

यह वह अवधि है जिसके समाप्त होने पर संचित नकद प्रवाह तथा निस्तारण मूल्य (उस समय-बिन्दु पर) का योग प्रारम्भिक निवेश के बराबर होगा । इस प्रकार यह विधि वार्षिक नकद प्रवाह के अतिरिक्त निस्तारण मूल्य को भी गणना में सम्मिलित करती है ।

प्रत्येक वर्ष के लिये निस्तारण मूल्य का आकलन योजना की शुरूआत में ही किया जाता है तथा उस वर्ष के संचित नकद-आगम (Cumulative Cash Flows) में उस वर्ष के निस्तारण मृल्य के बराबर वृद्धि की जाती है ।

डिस्काउन्टेड पे बैक विधि (Discounted Pay-Back Period Method):

यह प्रत्यावर्तन अवधि विधि का संशोधित रूप है, जिसमें पूँजी के समय मूल्य को मान्यता दी जाती है । चूँकि वार्षिक नकद-आगमों की ब्याज की उचित दर पर कटौती की जाती है, अत: इस विधि द्वारा प्राप्त होने वाले परिणाम परम्परागत प्रत्यावर्तन अवधि विधि द्वारा ज्ञात होने वाले परिणामों से भिन्न होगे जैसा कि निम्न उदाहरण द्वारा सत्यापित किया गया है ।

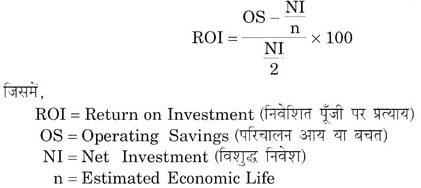

2. निवेश पर प्रत्याय की औसत दर (Average Rate of Return on Investment):

सरल शब्दों में, यह ‘आय’ एवं ‘निवेश’ का पारस्परिक अनुपात है । इसकी गणना के लिए विभिन्न रीतियाँ प्रचलित है जो अलग-अलग मान्यताओं पर आधारित होती है । इसे ज्ञात करने के लिए, ‘निवेश की प्रारम्भिक राशि’ के स्थान पर ‘औसत निवेश की राशि’ का प्रयोग अधिक उपयुक्त होता है, जो इस मान्यता पर आधारित है कि प्रतिवर्ष निवेश की राशि में कमी हो जाती है । औसत निवेश की राशि प्रारम्भिक निवेश की राशि में दो का भाग देकर ज्ञात की जाती है ।

निवेश से प्राप्त होने वाली औसत वार्षिक आय के भी अनेक रूप हो सकते है जैसे, ह्रास एवं कर घटाने के पूर्व सकल आय अथवा ह्रास एवं कर घटाने के बाद शेष शुद्ध आय, कर घटाने से पहले की अथवा कर घटाने के बाद की ली जा सकती है, क्योंकि जो परियोजना, कर घटाने से पहले की आय के अनुसार लाभदायक है, वह कर घटाने के बाद की आय के आधार पर भी लाभदायक होगी, अत: इसमें से कोई भी आधार लिया जा सकता है । ह्रास (Depreciation) कर घटाने के पूर्व अनुमोदित व्यय है, अत: इसके लिए उचित प्रावधान आवश्यक है ।

निवेश पर प्रतिफल की औसत दर निम्न सूत्र के आधार पर ज्ञात की जा सकती है:

प्रत्याय की औसत-दर के गुण-दोष (Merits & Demerits of Average Rate of Return):

यह रीति प्रत्यावर्तन अवधि रीति से इस रूप में उत्तम कही जा सकती है कि, यह लाभदायकता का माप करती है । अनेक प्रबन्धक स्थिर सम्पत्ति में निवेश करते समय विनियोजित राशि पर प्रतिफल की औसत दर को ही प्रतिफल का उचित आधार मानते है ।

विशेषत: उत्तम तरल स्थिति वाली ऐसी कम्पनियों में जिनके उत्पादनों की माँग में अथवा उनके स्वरूप में आये दिन परिवर्तन नहीं होते हैं और जिनकी आय में वर्ष प्रति वर्ष अधिक घट-बढ़ नहीं होती है, प्रत्यावर्तन अवधि (Pay-Back) के बजाय इस रीति को अधिक महत्व दिया जाता है ।

इसका कारण यह है कि इसमें वार्षिक ह्रास (Annual Depreciation) के लिए उचित समायोजन करने के पश्चात् ही लाभदायकता का माप किया जाता है । इस प्रकार दीर्घकालीन परियोजनाओं के लिए भी इसे अपनाया जा सकता है, क्योंकि यह परियोजना के सम्भावित जीवनकाल के समस्त वर्षों की निवल-आय (Net-Income) पर पूरा ध्यान देती है ।

इस रीति का सबसे बड़ा दोष यह है कि यह समय-कारक (Time-Factor) की अवहेलना करती है । आज जो नकद राशि प्राप्त होती है, उसका मूल्य भविष्य में प्राप्त होने वाली उतनी ही राशि से अधिक होता है । उपर्युक्त रीति में प्रथम एवं बाद के वर्षों में प्राप्त होने वाली आय-राशियों को समान-भार (Equal Weightage) प्रदान किया गया है और उनके औसत के आधार पर प्रत्याय की दर की गणना की गयी है ।

दूसरे शब्दों में, यह कहना उचित होगा कि भविष्य में प्राप्त होने वाली आय-राशियों के वर्तमान-मूल्य (Present Value) को इस रीति में कोई स्थान नहीं दिया जाता है ।

3. निवेश की समय समायोजित दर (Time Adjusted Rate of Return on Investment):

(i) वर्तमान मूल्य विधि (Present Value Method):

इस रीति के अन्तर्गत पूँजी निवेश से विभिन्न वर्षों में प्राप्त होने वाली आय के वर्तमान मूल्यों के आधार पर यह ज्ञात किया जाता है कि, निश्चित अवधि में निर्धारित व्याज-दर से विभिन्न वर्षों की बचत या आय के वर्तमान-मूल्यों का योग पूँजी निवेश के बराबर हो जाता है अथवा नहीं ।

यदि किसी दर पर यह बराबर हो जाता है अथवा उससे अधिक हो जाता है तो ऐसी योजना कम्पनी के लिए लाभदायक मानी जाती है । वर्तमान मूल्य अनेक दरों पर ज्ञात किया जा सकता है ।

विभिन्न दरों पर विभिन्न साधनों पर बचत या आय के रूप में प्राप्त होने वाले प्रत्येक रुपये का वर्तमान मूल्य ज्ञात करने के लिए तैयार सारणियों (Readymade Present Value Table) का प्रयोग किया जा सकता है । इसलिए इसे वर्तमान-मूल्य विधि (Present Value Method) के नाम से सम्बोधित किया जाता है ।

“वर्तमान मूल्य की गणना वस्तुत: उसी आधार पर की जाती है, जिस आधार पर चक्रवृद्धि ब्याज की गणना की जाती है । चक्रवृद्धि ब्याज में यह ज्ञात किया जाता है कि कोई वर्तमान मूल्य किसी भावी तिथि पर बढकर कितना हो जायेगा । इसके विपरीत, वर्तमान मूल्य की दशा में भविष्य में मिलने वाले किसी मूल्य की निर्धारित ब्याज दर में कटौती करके यह ज्ञात किया जाता है कि, उसका वर्तमान मूल्य क्या होगा ।”

अत: इसे डिस्काउण्टेड केश फ्लो रीति (Discounted Cash Flow Method or D.C.F. Method) के नाम से भी सम्बोधित किया जाता है ।

(i) लाभदायकता सूचकांक (Profitability Index):

इन सूचकंको के आधार पर पूँजी निवेश के विभिन्न वैकल्पिक प्रस्तावों की लाभदायकता की सीमा का तुलनात्मक विश्लेषण किया जा सकता है, विशेषत: ऐसे प्रस्तावों की दशा में जिनमें प्रारम्भिक पूँजी निवेश की मात्रा समान नहीं है ।

इस सूचकांक को भावी रोकड़ प्रवाहो के वर्तमान-मूल्यों के योग (Gross-Present Value of Future Cash Flow) में प्रारम्भिक पूँजी निवेश की राशि का भाग देकर ज्ञात किया जाता है ।

इस अनुपान के लिए निम्न सूत्रों का प्रयोग किया जाता है:

![]()

स्पष्ट है कि, यदि Profitability Index 1 है तो NPV शून्य होगी, यदि 1 से कम है तो NPV शून्य से कम अर्थात् ऋणात्मक (Negative) होगी और यदि 1 से अधिक है तो NPV शून्य से अधिक अथवा धनात्मक (Positive) होगी । इन सूचकांकों को वांछनीयता अनुपात (Desirability Ratio) भी कहा जाता है ।

(ii) लाभ-लागत अनुपात (Benefit-Cost Ratio):

लाभदायकता सुचंकक (Profitability Index) का ही दूसरा नाम लाभ-लागत अनुमात (Benefit-Cost Ratio) है । इसे Profitability intex में 100 का गुणा करके ज्ञात किया जाता है ।

![]()

यदि यह अनुपान 100 है तो इसका अर्थ है कि NPV शून्य है, यह 100 से अधिक है तो, NPV धनात्मक (Positive) होगी और यदि B/C Ratio 100 से कम है तो NPV शून्य में कम अथवा ऋणात्मक (Negative) होगी ।

सामान्यत: NPV तथा B/C Ratio के आधार पर यदि पूँजी निवेश के विभिन्न प्रस्तावों का तुलनात्मक विश्लेषण किया जाता है तो दोनों ही विधियाँ लाभदायकता की कमौटी पर समान रूप से खरी उतरती है, किन्तु कुछ विशेष दशाओं में इनके परिणाम भिन्न हो सकते है जैसा कि निम्न उदाहरणों से स्पष्ट हो जायेगा ।

पूँजी राशन की स्थिति:

ऐसी स्थिति आ सकती है, जब एक परियोजना का वर्तमान मूल्य (NPV) अधिक हो पर उसका लाभदायकता सूचकांक (PI) एक अन्य परियोजना, जिसकी NPV कम है पर PI अधिक है, की तुलना में कम हो । ऐसा तब हो सकता है जब आवश्यक निवेश राशि में काफी अन्तर हो ।

यदि कम्पनी के पास उपलब्ध पूँजी संसाधन सीमित हो अथवा परियोजनाएँ परस्पर अपवर्जित (Mutually Exclusive) अर्थात एक ही परियोजना का चयन सम्भव हो तो निर्णय अधिक PI आधारित होगा, न कि अधिक NPV पर ।

वर्तमान मूल्य-विधि के गुण-दोष (Merits & Demerits of Present Value Method):

इस विधि के गुण निम्नलिखित है, यह मूल्यों अथवा होने वाले नकद-प्रवाहों के समय-मूल्य (Time Value of Weight) को ध्यान में रखती है, अर्थात पहले प्राप्त होने वाले लाभों को अधिक भार (Weight) तथा बाद के वर्षों में प्राप्त होने वाले लाभों को कम भार (Weight) प्रदान करती है ।

इसके अन्तर्गत परियोजना के समस्त जीवन-काल में होने वाले नकद-प्रवाहों को सम्मिलित किया जाता है । यह विधि फर्म के मूल उद्देश्य (स्वामिओं का आधिकतम हित साधन) के अनुरूप है ।

इस विधि के प्रमुख दोष निम्नलिखित हैं, इसकी गणना कठिन एवं जटिल कार्य है तथा इसके लिए गणितीय ज्ञान अपेक्षित होता है । इसके अन्तर्गत यह पूर्व-धारणा या मान्यता रहती है कि फर्म की पूँजी लागत की दर (Rate of Cost of Capital) ज्ञात है, किन्तु व्यवहार में शत-प्रतिशत सही पूँजी की लागत-दर की गणना करना अत्यन्त ही कठिन कार्य है ।

जहाँ विनियोज्य कोष सीमित हो तथा विचारणीय परियोजनाओं का जीवन काल असमान हो, वहाँ इसके परिणाम भ्रमोत्पादक हो सकते है ।

(ii) प्रत्याय की आन्तरिक दर (Internal Rate of Return or I.R.R):

यह वह दर है जिस पर किसी परियोजना से आने वाले वर्षों में होने वाले लाभों (Benefits) का वर्तमान-मूल्य परियोजना की मूल-लागत के बराबर हो जाता है। दूसरे शब्दों में, यह कहा जा सकता है कि “यह वह दर है जो कि भावी नकद-प्रवाहों (Cash Flows) के वर्तमान-मूल्य (Present Value) को परियोजना के प्रारम्भिक पूँजी निवेश के स्तर के बराबर ला देती है और इस प्रकार शुद्ध वर्तमान मूल्य (NPV) शून्य हो जाता है ।

इसे आन्तरिक दर क्यों कहते है ? (Why is it called internal rate?)

क्योंकि इसकी गणना किसी विचाराधीन परियोजना (Project) से सम्बद्ध प्रारम्भिक पूँजी निवेश की मात्रा तथा उससे होने वाले भावी लाभों पर ही आधारित होती है । अत: यह पूँजी निवेश की परियोजना की अपनी स्वयं की आन्तरिक दर है, न कि कोई बाहरी प्रचालित दर । इसीलिए इसे प्रत्याय की आन्तरिक दर के नाम से सम्बोधित किया जाता है ।

वर्तमान-मूल्य विधि (Present Value Method) में बाजार में प्रचलित कोई दर ले ली जाती है और उसके आधार पर भावी नकद प्रवाहों का वर्तमानमूल्य ज्ञात किया जाता है, तथा GPV की तुलना NI से की जाती है ।

इस प्रकार यह ज्ञात किया जाता है कि NPV धनात्मक है अथवा ऋणात्मक है । यह शून्य भी हो सकती है किन्तु प्रत्याय की आन्तरिक दर की विधि में यह ज्ञात किया जाता है कि, किस दर पर किसी परियोजना की GPV उसकी NI के बराबर हो जायगी तथा NPV शून्य होगी ।

वस्तुत: इस विधि में IRR की तुलना RRR (Required Rate of Return) से की जाती है । RRR किसी फर्म की औसत भारयुक्त दर (Weighted Average Cost of Capital) अथवा काट-दर (Cut-Off Rate) हो सकती है ।

इस तरह की तुलना के आधार पर निम्नलिखित निष्कर्ष निकाले जा सकते है:

प्रथम दशा में सम्पत्ति वृद्धि (Wealth Maximisation) होना निश्चित है तथा ऐसा निर्णय स्वामियों के आर्थिक हितों में वृद्धि का परिचायक होगा । द्वितीय दशा में सम्पत्ति में हानि (Wealth Minimisation) तो नहीं होगी किन्तु दूसरी ओर उसमें वृद्धि भी नहीं होगी, अत: ऐसा निर्णय तभी लिया जाना चाहिए जब, पूँजी निवेश का अन्य कोई लाभदायक विकल्प उपलब्ध नहीं है ।

तृतीय दशा में IRR, RRR से कम है, अत: ऐसे प्रस्ताव को स्वीकृति नहीं दी जानी चाहिए, क्योंकि ऐसा निर्णय फर्म अथवा उसके स्वामियों के आर्थिक हितों के प्रतिकूल होगा ।

प्रत्याय की आन्तरिक दर के गुण-दोष (Merits and Demerits of IRR):

गुण (Merits):

(1) यह विधि रुपये के समय-मूल्य (Time Value of Money) को मान्यता प्रदान करती है । इसका आशय यह है कि निकट भविष्य के नकद-प्रवाहों को सुदूर भविष्य के नकद-प्रवाहों की तुलना में अधिक भार (Weight) प्रदान किया जाता है ।

(2) इस विधि के अन्तर्गन परियोजना के उपयोगी जीवन-काल के सम्पूर्ण नकद-प्रवाहों को गणना करते समय ध्यान में रखा जाता है ।

(3) परियोजना की आन्तरिक दर (IRR) उस परियोजना की स्वयं की अपनी दर होती है अत: इस पर आधारित निर्णय अधिक युक्तिसंगत एवं उपयोगी हो सकते है ।

(4) इसके अन्तर्गत बाहर से किसी प्रचलित अन्य प्रत्याय की दर को सम्मिलित करने की आवश्यकता नहीं होती है ।

(5) यदि किसी कारण से फर्म की भारयुक्त औसत लागत की गणना करना सम्भव नहीं हो पाता है (ऐसा प्राय इक्विटी-पूँजी की लागत के विषय में प्रचलित विभिन्न धारणाओं के कारण हो सकता है) तो विभिन्न परियोजनाओं के IRR की गणना करके पूँजी-बजटिंग के निर्णय लिए जा सकते है ।

(6) यह विधि व्यवसाय के मूल उद्देश्य (अर्थात सम्पत्ति के मूल्य में अधिकतम वृद्धि) के अनुरूप है तथा इसके आधार पर लिए गये निर्णय स्वामियों के आर्थिक हितों में वृद्धि करने में सहायक होते है ।

दोष (Demerits):

(1) कठिन एवं जटिल गणितीय गणनाओं के कारण इस विधि को भली प्रकार समझने में कठिनाई होती है ।

(2) विचारणीय परियोजनाओं के प्रारम्भिक पूँजी व्यय की राशियों (Amounts of Initial Capital investment) अथवा उनके उपयोगी जीवन-काल की अवधि (Duration of Useful Economic Life) में यादि पर्याप्त असमानताएँ हैं, तो IRR रीति एवं NPV रीति से की गयी गणनाओं से भिन्न-भिन्न परिणाम प्राप्त हो सकते हैं । इसके कारण प्रबन्धकों के समक्ष निर्णय करते समय दुविधा हो सकती है ।

(3) यदि नकद-प्रवाहों के ढाँचे (Pattern of Cash Flows) में पर्याप्त असमानताएँ हैं तो भी यही स्थिति हो सकती है ।

(4) इस रीति के अन्तर्गत यह मान्यता होती है की बीच के वर्षों के नकद प्रवाहों (Cash Flows of Intermediate Years) का निवेश भी तत्काल प्रत्याय की आन्तरिक-दर उपार्जित करने हेतु किया जाता रहेगा किन्तु व्यवसाय में ऐसा करना सदैव व्यावहारिक नहीं होता है ।