Read this article in Hindi to learn about the traditional and modern control techniques in an organisation.

व्यावसायिक संस्थाओं में नियन्त्रण करने के लिए प्रबन्धक अनेक विधियों को प्रयोग में लाते हैं नियन्त्रण की विभिन्न तकनीकी एवं विधियों को भागों में किया जा सकता है:

परम्परागत नियन्त्रण तकनीकें (Traditional Control Techniques):

(1) सम-विच्छेद बिन्दु विश्लेषण (Break-Even Analysis):

सम-विच्छेद बिन्दु प्रबन्धकीय नियन्त्रण में प्रयोग किया जाने वाला एक महत्वपूर्ण उपकरण है । इस विधि के अन्तर्गत इस बात का पता लगाया जाता है कि किस स्तर (मात्रा) तक विक्रय करने (या उत्पादन करने) पर हानि होती है और किस स्तर (मात्रा) के बाद लाभ होने लगता है । विक्रय अथवा उत्पादन की वह मात्रा जिस पर न लाभ होता है न ही हानि, सम-विच्छेद बिन्दु (Break Even Point) कहलाता है । इस बिन्दु पर कुल आय (Revenue) कुल लागत के बराबर होती है ।

इस बिन्दु से कम विक्रय अथवा उत्पादन करने या हानि होती है और यदि बिन्दु से विक्रय अथवा उत्पादन अधिक किया जाता है तो लाभ होगा । इस बिन्दु अथवा सीमा की गणना गणित के माध्यम से की जाती है । इसे लाभ का ग्राफ (Profit Graph) भी कहते हैं । यह चार्ट द्वारा दिखाने पर सम-विच्छेद चार्ट (Break-Even Chart) कहलाता है ।

सम-विच्छेद की गणना निम्नलिखित सूत्र (Formula) द्वारा की जा सकती है:

![]()

एक खिलौने निर्माण करन वाली कम्पनी अपने सम-विच्छेद बिन्दु को जानना चाहती है । उसके उत्पादन की स्थायी लागत (Fixed Cost) Rs.50,000 वार्षिक है तथा इसकी परिवर्तनशील लागत (Variable Costs) प्रति इकाई Rs.6 है और वह उसे Rs.10 के हिसाब से बेचती है ।

अतएव इस कम्पनी के सम-विच्छेद संख्या इस प्रकार होगी:

![]()

यह विधि लागत, विक्रय की मात्रा और आय के बीच सह-सम्बन्ध बताती है ।

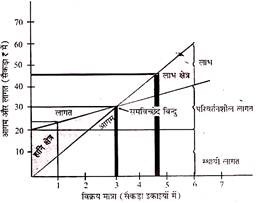

प्रस्तुत रेखाचित्र में सम-विच्छेद चार्ट दिखाया गया है । इस रेखाचित्र में 300 इकाइयों सम-विच्छेद बिन्दु को दर्शाती हैं । जैसा कि चार्ट से स्पष्ट है कि 100 इकाइयों की विक्रय मात्रा पर कुल लागत Rs.2,300 है और इस पर विक्रय करने पर Rs.1,300 की हानि होगी । इस तरह 450 इकाइयों की बिक्री पर Rs.1,000 का लाभ होगा ।

सम-विच्छेद बिन्दु द्वारा नियन्त्रण (Control through Break-Even Point):

समविच्छेद बिन्दु के निर्धारण के पश्चात् प्रबन्धकों को इस बात के प्रयास करने चाहिए कि किसी भी स्थिति में बिक्री व उत्पादन की मात्रा सम-विच्छेद बिन्दु की मात्रा में कम न अन्यथा संस्था को नुकसान उठाना पड़ेगा । यदि परिस्थितिवश विक्रय कम है तो प्रबन्धकों को बसे बढ़ाने का प्रयास करना होगा । उपरोक्त के अलावा समविच्छेद बिन्दु को नीचे लाने का प्रयास भी प्रबन्ध को करना होगा ।

इसको नीचे लाने के दो तरीके हैं:

(a) वस्तुओं का विक्रय मूल्य बढ़ाना;

(b) वस्तु की लागतों को कम करना ।

मूल्य को बढ़ाना तो मुश्किल होता है, लेकिन लागतों को कम अवश्य किया जाना चाहिए । इस तरह सम-विच्छेद बिन्दु बिक्री, उत्पादन एवं लागत पर नियन्त्रण रखने में सहायता करता है ।

(2) सांख्यिकीय आँकड़े (Statistical Data):

प्रत्येक उपक्रम द्वारा अनेक परिचालनों, जैसे- उत्पादन, लागत, विक्रय गुणवत्ता-नियन्त्रण, सुरक्षा आदि से सम्बन्धित विभिन्न पहलुओं पर सांख्यिकीय संमकों का संग्रहण व प्रक्रियण किया जाता है ओर उन्हें उपलब्ध कराया जाता है । इन समंकों से नियोजन निर्णयन तथा नियन्त्रण कार्य में उपयोगी मार्गदर्शन मिलता है । इनसे प्रमापों से होने वाले विचलनों का पता चलता है और सुधारात्मक कार्यवाही की आवश्यकता प्रतिपादित होती है ।

विभिन्न क्रियाओं से सम्बन्धित कड़े किसी भी व्यावसायिक सस्था द्वारा आसानी से इकट्ठे किए जा सकते हैं और उनका विश्लेषण ऐतिहासिक या पूर्वानुमान (Forecast) की प्रकृति का हो सकता है

यह बात ध्यान देने योग्य है कि सांख्यिकीय समंकों को जब चार्टों, सारणियों या रेखाचित्रों के रूप में प्रस्तुत किया जाता है तब अधिकांश प्रबन्धकों को उन्हें समझने में आसानी होती है इन समंकों की प्रस्तुति ऐसी हो कि उनसे प्रवृत्तियों की गतियों का पता चले तो इनकी उपयोगिता और बढ़ जाती है इससे भावी उत्पादन की भविष्यवाणी की जा सकती है ।

(3) विशेष प्रतिवेदन एवं विश्लेषण (Special Reports and Analysis):

प्राय: विशेष समस्या पर नियन्त्रण करने के लिए विशेष रिपोर्ट का निर्माण तथा प्रयोग किया जाता हैं व्यवहार में कुछ ऐसी समस्याएं सामने आती है जिनको न केवल समझने में ही कठिनाई आती है अपितु उनका विश्लेषण करना भी कठिन होता है ।

ऐसी परिस्थितियों में समस्याओं का हल खोजने के लिए विशेषज्ञों की सेवाएँ प्राप्त करनी पड़ती है ये विशेषज्ञ समस्या के सभी पहलुओं का गहन अध्ययन करते है और परिस्थितियों का विश्लेषण करके अपनी रिपोर्ट देते हैं कि उन्हें कैसे हल जा सकता है । ऐसी विशेष रिपोर्ट व विश्लेषण से न केवल विशेष समस्या का हल खोजने में सुविधा रहती है बल्कि अन्य कुछ महत्वपूर्ण बातों की भी जानकारी हो जाती है । यह महँगी विधि है । प्रत्येक संस्था उसे अपना नहीं सकती ।

(4) क्रियात्मक अंकेक्षण या आन्तरिक अंकेक्षण (Operational Audit or Internal Audit):

आन्तरिक अंकेक्षण, प्रबन्धकीय प्रक्रिया का एक महत्वपूर्ण साधन है उस तकनीक के अन्तर्गत प्रबन्धक अपनी संस्था में विशिष्ट स्टॉफ को नियुक्त करता है जिन्हें आन्तरिक अंकेक्षक कहा जाता है ये आन्तरिक अंकेक्षक संस्था के कर्मचारी होते है तथा वे संस्था के लेखों की वर्ष भर जाँच-पड़ताल करते रहते हैं । इस प्रकार आन्तरिक अंकेक्षण संस्था के समस्त कारोबार में नियन्त्रण रखने में प्रमुख भूमिका निभाता है और साथ ही योजनाओं, नीतियों तथा पूर्व-निर्धारित प्रमापों से वास्तविक प्रगति की तुलना करने में भी सहायता प्रदान करता है ।

आन्तरिक अंकेक्षण विधियों की जाँच अधिकारों का उपयोग, प्रबन्धक की कार्यकुशलता, नीतियों का मूल्यांकन आदि करने के लिए एक महत्वपूर्ण उपकरण है । यह उपक्रम में एक प्रहरी का काम करता है । यह हिसाब-किताब की सत्यता और शुद्धता की जाँच करने के साथ-साथ यह भी देखता है कि सम्बन्धित काम-काज कुशलता एवं मितव्ययिता के साथ किए जा रहे है अथवा नहीं इसके द्वारा उपक्रम के सम्पूर्ण कार्यों का मूल्यांकन निरन्तर होता रहता है । इसके लिए यह आवश्यक है कि उपक्रम में आन्तरिक अंकेक्षण विभाग की स्थापना पृथक् से की जाए ।

(5) व्यक्तिगत अवलोकन (Personal Observation):

जब प्रबन्धक कर्मचारियों के कार्य-स्थल पर जाकर उनके कार्यों का अवलोकन करते है तो ऐसा अवलोकन एक प्रकार से नियन्त्रण का काम करता है व्यक्तिगत अवलोकन कर्मचारियों पर मनोवैज्ञानिक प्रभाव डालता है तथा सुधारात्मक कार्यवाही तुरन्त कराने में सहायता प्रदान करता है यह विधि प्रबन्धक को कर्मचारियों से व्यक्तिगत रूप से बात करने, विचार-विमर्श करने का भी अवसर प्रदान करती है जिससे बहुमूल्य सुझाव प्राप्त होते है तथा कर्मचारियों के मनोबल में भी वृद्धि होती है । इस प्रकार नियन्त्रण में आज भी व्यक्तिगत अवलोकन का महत्व है हालांकि नियन्त्रण की अनेक वैज्ञानिक विधियाँ निकल चुकी हैं ।

(6) नीतियाँ, पद्धतियों एवं निर्देश (Policies, Procedures and Instructions):

किसी संस्था में कार्यों को करने के लिए विभिन्न नीतियाँ एवं पद्धतियाँ बनाई जाती हैं व लिखित निर्देश जारी किए जाते हैं इनका कितना पालन किया गया है और ये कितने प्रभावशाली रहे हैं, इसकी जांच द्वारा भी नियन्त्रण किया जा सकता है ।

(7) अनुपात विश्लेषण (Ratio Analysis):

संस्था की लाभदायकता तरलता व शोधन क्षमता ज्ञात करने के लिए विभिन्न अनुपातों का प्रयोग किया जाता है अनुपात। के प्रयोग से संस्था के कार्य-निष्पादन (Performance) तथा लागतों पर नियन्त्रण रखना सम्भव होता है । इसलिए प्रबन्ध की कार्य-कुशलता मापने तथा संस्था नियन्त्रण रखने के लिए अनुपात-विश्लेषण एक महत्वपूर्ण साधन है । इन अनुपातों द्वारा निवेश पर पर्याप्त, शोधन क्षमता, समता अंश मूल्य एवं इन्वेन्टरी आवर्तन का मापन किया जा सकता है ।

इनसे उपक्रम के वित्तीय निष्पादन के बारे मैं एवं स्वामी की समता मूल्य पर इसके प्रभाव के बारे में एक विहंगम चित्र प्राप्त किया जा सकता है । वित्तीय अनुपातों के माध्यम से उपक्रम की सामान्य कार्यकुशलता को ध्यान में रखते हुए उसकी गतिविधियों के मानक/प्रमाप निर्धारित किए जा सकते हैं वास्तविक निष्पादन को मानकों के अनुरूप बनाए रखने के लिए उन निष्पादन क्षेत्रों का आसानी से पता लगाया जा सकता है जो सन्तोषप्रद नहीं हैं तथा इन क्षेत्री में पर्याप्त सुधार के लिए आवश्यक कार्यवाही की जा सकती है ।

(8) अन्य तकनीकें (Other Techniques):

(i) स्थायी आदेश, नियम व आदेशों पर सीमाएँ नियन्त्रण के महत्वपूर्ण उपकरण हैं ।

(ii) अनुशासनात्मक कार्यवाही तकनीक के अन्तर्गत कर्मचारियों द्वारा त्रुटि करने पर दण्ड की व्यवस्था होती है ।

(iii) संगठन चार्ट व संगठन व संगम पुस्तिकाएँ भी नियन्त्रण को सरल बनाते हैं ।

आधुनिक नियन्त्रण तकनीकें (Modern Control Techniques):

कुछ प्रमुख आधुनिकों का उल्लेख निम्नलिखित हैं:

(1) शून्य आधार बजटन (Zero Based Budgeting)

(2) निष्पत्ति बजटन अथवा कार्यक्रम बजटन (Performance Budgeting or Programme Budgeting)

(3) जिम्मेदारी लेखांकन अथवा उत्तरदायित्व लेखांकन (Responsibility Accounting)

(4) प्रबन्धकीय अंकेक्षण (Managerial Audit)

(5) कार्यकम मूल्मांकन एवं पुनर्विलोकन तकनीक या पर्ट (Programme Evaluation and Review Technique or PERT)

(6) संक्रमक संकट मार्ग पद्धति (Critical Path Method or CPM)

(7) प्रबन्ध सूचना प्रणाली (Management Information System or MIS)

(1) शून्य आधार बजटन (Zero Based Budgeting):

इस प्रणाली की प्रमुख विशेषता यह है कि इसके द्वारा बजट बनाने में किसी भी पूर्व आधार का प्रयोग नहीं किया जाता । प्रत्येक बजट नए सिरे से तैयार किया जाता है । परम्परागत बजट बनाने में गत वर्ष को इस वर्ष का आधार माना जाता है । शून्य आधार बजट इस मान्यता पर आधारित है कि भविष्य, भूतकालीन घटनाओं का विस्तार मात्र नहीं है । यह जरूरी नहीं है कि भविष्य का व्यवहार के समान हो ।

इसलिए भविष्य का निर्माण सावधानी के साथ किया जाना चाहिए । उसे बदलती परिस्थितियों के अनुकूल करना होगा और लक्ष्यों प्रयासों क्रियाओं लागतों आदि का निर्धारण बढ़ती हुई विधि से न किया जा कर परिस्थितियों की आवश्यकताऔं के अनुसार करना होगा इसी मान्यता के आधार पर शून्य बजट की अवधारणा का जन्म हुआ ।

शून्य आधार बजट एक ऐसा बजट है जिसका आधार शून्य (Zero) होता है तथा यह पुरानी एवं नवीन योजनाओं के व्यापक विश्लेषण करने के आधार पर हर बार नवीन बजट प्रस्तुत करता है । इसकी प्रवृत्ति आगे देखने (Forward Looking) होती है तथा इसमें चालू बजट को आधार न मानकर सभी पुराने व नए बजट प्रस्तावों पर विचार किया जाता है तथा हर बार एक नया बजट पेश किया जाता है ।

शून्य आधार बजट के निर्माण में कदम (Steps in Formulating Zero Based Budget):

इसके निर्माण में निम्नलिखित कदम उठने होंगे:

(a) उद्देश्य का निर्धारण करना;

(b) प्रतिबद्धता (Commitment) पैदा करना;

(c) निर्णय इकाइयों की पहचान करना अर्थात् इकाइयों के उस समूह का निर्धारण करना जिसके लिए एक प्रबन्धक उत्तरदायी होगा;

(d) निर्णय पैकेज (Decision Package) निर्धारित करना एवं सुदृढ़ीकरण (Consolidation) करना,

(e) मूल्यांकन (Evaluation) करना;

(vi) निर्णय इकाइयों को रैन्क (Rank) प्रदान करना;

(vii) रैन्किंग के आधार साधनों का बँटवारा करना ।

लाभ (Advantages):

उपर्युक्त प्रक्रिया के अपनाने पर बनाये गये शून्य आधार बटन से:

(i) साधनों के समुचित बँटवारा करने;

(ii) उत्पादकता में वृद्धि होने;

(iii) लागतों पर नियन्त्रण स्थापित करने;

(iv) लक्ष्यों की आसान प्राप्ति के लाभ मिल सकेंगे । इसलिए ही इसे नियन्त्रण का एक प्रभावशाली उपकरण माना जाता है ।

(2) निष्पत्ति बजटन अथवा कार्यक्रम बजटन (Performance Budgeting or Programme Budgeting):

इस पद्धति का प्रयोग प्राय: सरकारी संस्थानों में किया जाता है कार्यक्रम बजटन के अन्तर्गत किसी संस्था में उसके उद्देश्यों की प्राप्ति के लिए जो क्रियाएं की जानी हैं, उनका कार्यक्रम तैयार किया जाता है । अर्थात् संस्था की हर प्रक्रिया को किसी-न-किसी कार्यक्रम के साथ जोड़ा जाता है । कार्यक्रम बजटन का प्रमुख उद्देश्य संस्था के लक्ष्यों को प्रभावी ढंग से प्राप्त करना होता है ।

इसके अन्तर्गत प्रत्येक कार्यक्रम को उसकी लागत तथा लाभ के आधार पर आँका जाता है तथा इस आकलन के आधार पर ही संस्था के साधनों को बाँटा जाता है । इसलिए तो कूण्ट्ज एवं ओ’ डोनेल लिखते हैं कि- “कार्यक्रम बजटन मूल रूप में किसी संगठन के लक्ष्यों को प्रभावी ढंग से प्राप्त करने के उद्देश्य से उसके संसाधनों को व्यवस्थित तरीके बाँटने का माध्यम है ।”

इस पद्धति का प्रयोग भारत में अभी पिछले कुछ वर्षों से होने लगा है ।

(3) जिम्मेदारी लेखांकन अथवा उत्तरदायित्व लेखांकन (Responsibility Accounting):

इस प्रणाली के अन्तर्गत संस्था की प्रत्येक प्रक्रिया के लिए किसी-न-किसी व्यक्ति की जिम्मेदारी तय की जाती है इसमें संस्था की विभिन्न क्रियाओं के भिन्न-भिन्न समूह बनाए जाते हैं जिन्हें उत्तरदायित्व केन्द्र (Responsibility Centres) कहते हैं प्रत्येक केन्द्र की सभी क्रियाओं के लिए उस केन्द्र में काम करने वाले व्यक्तियों का अलग-अलग उत्तरदायित्व निर्धारित कर दिया जाता है । प्रत्येक केन्द्र एक अध्यक्ष (Head) के अधीन होता है जो उस केन्द्र की सभी क्रियाओं के लिए जिम्मेदार होता है उन जिम्मेदारियों के आधार पर प्रत्येक व्यक्ति पर नियन्त्रण रखा जाता है तथा उनके कार्यों का मूल्यांकन किया जाता है ।

(4) प्रबन्धकीय अंकेक्षण (Managerial Audit):

प्रबन्ध अकेक्षण समस्त प्रबन्ध प्रक्रिया का एक स्वतन्त्र व आलोचनात्मक मूल्याकन है यह प्रबन्ध के विभिन्न स्तरों पर सिद्धान्तों व व्यवहारों से विचलन ज्ञात करता है और साथ ही प्रबन्ध का संगठन पर प्रभाव व उद्देश्यों पर प्रभावों को ज्ञात करता है । यह गत व वर्तमान प्रबन्धकीय व्यवहारों का भी मूल्यांकन करता है ताकि संगठन को और अधिक प्रभावी बनाने के लिए आवश्यक समायोजन किये जा सके ।

आधुनिक युग में इसे प्रबन्धकीय नियन्त्रण का एक महत्वपूर्ण उपकरण माना जाता है । इससे प्रबन्ध द्वारा संस्था की योजनाओं, उद्देश्यों प्रक्रियाओं संगठनात्मक तथ्यों अन्तर-वैयक्तिक सम्बन्धों में हुई उपलब्धियों का मूल्यांकन किया जाता है ।

अत: कहा जा सकता है कि प्रबन्धकीय अंकेक्षण में संस्था के नियोजन संगठन, नियुक्तियाँ, निर्देशन एवं नियन्त्रण के कार्यों का मूल्यांकन करने एवं सफल संचालन के मापदंडों से उनकी तुलना करने को शामिल किया जा सकता है ।

प्रबन्धकीय अंकेक्षण वित्तीय अंकेक्षण का विस्तार माना जाता है । इसका कार्य वहाँ से प्रारम्भ होता है जल्दों वित्तीय अंकेक्षण समाप्त होता है । कूण्ट्ज व ओ’ डोनेल के शब्दों में- “प्रबन्धकों के गुणों का अलग-अलग प्रबन्धकों के रूप में मूल्यांकित करके तथा समर्ण प्रबन्धकीय प्रणाली का संस्था में मूल्यांकन करके, अंकेक्षण करना है ।” इस तरह प्रबन्धकीय अंकेक्षण किसी संस्था में काम करने वाले प्रबन्धकों के गुणों का तथा संस्था की प्रबन्ध व्यवस्था का मूल्यांकन करता है ।

उद्देश्य (Objective):

इसका प्रमुख उद्देश्य प्रबन्ध की उपलब्धियों को जानने कमियों का पता लगाने तथा उच्च प्रबन्ध को आवश्यक सुधार करने की सलाह देना होता है ।

लाभ (Advantages):

(i) इससे उन महत्वपूर्ण क्षेत्रों का पता लगाया जा सकता है जिसमें कुछ दोष पाए जाते है ।

(ii) इसके माध्यम से नीतियों एवं व्यवहारों की उपयुक्तता की जाँच करना आसान होता है ।

(iii) व्यक्तियों में संस्था के कार्यों के प्रति रुचि उत्पन्न की जा सकती में ।

(iv) इसमें संस्था में कार्य करने वाले व्यक्तियों के प्रयासों का अधिकतम उपयोग किया जाना सम्भव होता है ।

(v) वर्तमान में प्रयोग में लाए जाने वाले नियन्त्रण उपकरणों की प्रभावशीलता का पता लगाया जा सकता है ।

(vi) सुधारात्मक कार्यों को लागू करने में बल मिलेगा ।

(5) कार्यकम मूल्मांकन एवं पुनर्विलोकन तकनीक या पर्ट (Programme Evaluation and Review Technique or PERT):

कार्यक्रम मूल्यांकन एवं पुनर्विलोकन तकनीक को नेटवर्क विश्लेषण के नाम से भी जाना जाता है इसे 1958 में एक अमेरिकी प्रबन्ध सलाहकारी फर्म द्वारा विकसित किया गया इसी समय अमेरिका की ही डू-पोन्ट कम्पनी (Du Pont Company) ने नियोजन और नियन्त्रण की तकनीक के रूप में एक अन्य विधि का विकास किया जिसे क्रान्तिक पथ विधि (Critical Path Method-CPM) कहा जाता है इसका सम्बन्ध निर्माण-कार्यक्रम से है ।

नियन्त्रण की ये दोनों तकनीकें वस्तुत: समान सिद्धान्तों पर आधारित है । दोनों में प्रमुख अन्तर यह है कि जहाँ सी.पी.एम. क्रियाओं के पूर्ण होने के लिए अपेक्षित एकल अनुमानित समय पर आधारित है, वहीं पर्ट में तीन अनुमानित समय-आशावादी, अधिकतम सम्भावित और निराशावादी-का आंकलन किया जाता है ।

क्रान्तिक पथ विधि का प्रयोग अधिक निर्धारणात्मक प्रकृति वाली परियोजनाओं, जैसे- निर्माण तथा अनुरक्षण परियोजनाओं के लिए किया जाता है, जबकि पर्ट का प्रयोग अधिक जटिल परियोजनाओं, जैसे अभियांत्रिकी तथा उपकरणीय (Tooling) परियोजनाओं में होता है ।

पर्ट में परियोजनाओं को घटनाओं और क्रियाओं में बाँटा जाता हे और फिर उनका सावधानीपूर्वक अनुसरण किया जाता है । यह समय-घटना तन्त्र (Network) विश्लेषण है यह क्रियाओं व घटनाओं के विश्लेषण पर आधारित है इसमें प्रत्येक क्रिया के पूर्ण होने में लगने वाले अपेक्षित समय अनुमानों तथा परियोजनाओं को पूरी करने वाली घटनाओं का विश्लेषण किया जाता है ।

क्रियाएं और घटनाएँ परस्पर सम्बन्धित तथा एक-दूसरे पर आश्रित और सूचीबद्ध (Scheduled) होती हैं इसमें पाँच महत्वपूर्ण चरण होते हैं:

(i) परियोजना के उद्देश्यों को परिभाषित करना;

(ii) इनके पूर्ण होने के समय का निर्धारण;

(iii) परियोजना के पूर्ण होने में अपेक्षित क्रियाओं की पहचान करना;

(iv) इस क्रियाओं के बीच परस्पर पूरकता तथा सम्बद्धता का पता लगाना;

(v) प्रत्येक क्रिया को पूरा करने हेतु अपेक्षित समय का अनुमान लगाना । कुल मिलाकर उन विशिष्ट परियोजनाओं के नियोजन व नियन्त्रण हेतु यह सर्वाधिक उपयुक्त तकनीक है जिनकी सफलता के समय का अत्यन्त महत्व होता है इस तकनीक की अगले अध्याय में विस्तार से चर्चा की गई है ।

(6) संक्रमक संकट मार्ग पद्धति (Critical Path Method or CPM):

इस पद्धति में किसी भी परियोजना को पूरा करने में सबसे अधिक ध्यान संकट मार्ग (Critical Path) पर लगाया जाता है । सकट मार्ग से अभिप्राय किसी परियोजना को पूरा करने में आने वाली बहुत सी बाधाओं से है । इन बाधाओं के अन्तर्गत अधिक समय लगना, लागतों का अधिक आना मशीनों का पर्याप्त मात्रा में न मिलना व अन्य वस्तुओं का न मिलना आदि शामिल हैं । इसके अतिरिक्त कार्य करने के अन्य सभी तरीके-मार्ग इस सकट मार्गातरी के से आसान तथा छोटे होते है ।

इसलिए इन मार्गों में, यदि क्रियाओं का पूरा करने में कुछ अधिक समय लग जाता है तो भी परियोजना को पूरा करने में प्रतिकूल प्रभाव नहीं पड़ेगा । इसलिए यदि कुछ साधनों को अन्य मार्गों से हटाकर सकट मार्ग पर लगा दिया जाए तो परियोजना में साधनों का अनुकूलतम उपयोग किया जा सकता है । इस प्रकार यह पद्धति महत्वपूर्ण क्रियाओं को अलग कर के उन पर विशेष ध्यान देती है और महत्वहीन क्रियाओं पर धन, परिश्रम तथा समय बर्बाद नहीं करती ।

(7) प्रबन्ध सूचना प्रणाली (Management Information System or MIS):

यह प्रणाली प्रभावशाली नियन्त्रण के लिए प्रबन्धकों को नियमित रूप से, तीव्र गति से तथा सही प्रारूप में सूचना उपलब्ध कराती है । यह प्रणाली इस मान्यता पर आधारित है कि कुछ आधारभूत कड़े विभिन्न उद्देश्यों के लिए प्रयोग में लिए जा सकते हैं, जैसे- सामग्री नियन्त्रण से सम्बन्धित आँकड़े, लेखाकर्म, विक्रय, क्रय व उत्पादन के नियोजन व नियन्त्रण में भी सहायता प्रदान कर सकते हैं सूचना प्रणाली में कहीं भी गतिरोध होने पर नियन्त्रण ढीला पड़ जाता है । इसलिए यह जरूरी है कि सूचनाएँ तेजी से प्राप्त होती रहनी चाहिए ।

प्रभावी नियन्त्रण तभी सम्भव है जब निर्णयों, क्रियाओं व परिचालनों के परिणामों से सम्बन्धित सूचनाएँ उपलब्ध हों तथा आवश्यक मात्रा में तथा समझने योग्य हों । सूचना-प्रणाली की रूपरेखा बनाते समय इस बात को ध्यान में रखना चाहिए कि सूचनाओं का प्रमुख उद्देश्य प्रबन्धकों को समय पर तथा पर्याप्त रूप में निर्णय लेने में सहायता करनी होती है ।

इसलिए, सूचना को मुद्रा, सामग्री, मानव, मशीन आदि की तरह संसाधन के रूप में मान्यता दी जानी चाहिए । मूलभूत संसाधन के रूप में, सूचनाएँ संगठन की सफलता के आवश्यक होती हैं । इसलिए इनका प्रयोग लागत के रूप में, सही स्थान व सही समय पर कुशलतापूर्वक किया जाना चाहिए ।

प्रबन्ध सूचना प्रणाली सूचनाओं को एकत्र करने, एकीकरण तथा तुलनात्मक विश्लेषण करने की एक औपचारिक प्रणाली है । यह प्रबन्ध को समय पर, प्रभावहीन कुशल-ढंग से इन सूचनाओं को संस्था के भीतर व बाहर भेजने में सहायता करती है । यह प्रणाली भूत, वर्तमान तथा भविष्य और संगठन के अन्दर तथा बाहर घटनाओं के बारे में सूचनाएँ प्रदान करती है ।

प्रमुख स्रोत (Main Sources) इस प्रणाली के तीन मुख्य स्रोत है:

(i) वित्तीय सूचना प्रणाली;

(ii) सेविवर्गीय सूचना प्रणाली;

(iii) संचार-तन्त्र प्रणाली;

अन्य सूचना प्रणालियों में विपणन, शोध व विकास, व्यूह-रचना तथा नियोजन आदि को शामिल किया जा सकता है ।

यद्यपि, प्रबन्ध के लिए सभी सूचना प्रणालियाँ आवश्यक होती हैं, परन्तु वित्तीय, सेविवर्गीय तथा सम्भारतन्त्र सूचना प्रणालियाँ अधिक महत्त्वपूर्ण हैं:

(i) वित्तीय सूचना प्रणाली:

इस प्रणाली के अन्तर्गत लागत, विक्रय, रोकड़, व्यय, लेखांकन, प्रतिवेदन, लाभ-हानि विवरण, बजट आदि से सम्बन्धित कड़े शामिल है । आमतौर पर व्यावसायिक संस्थाओं में वित्तीय सूचनाएँ अधिक विकसित की जाती हैं और इनका गहन अध्ययन किया जाता है । इनका प्रयोग नियन्त्रण के लिए किया जाता है । इसमें अपेक्षित वित्तीय परिणामों (Expected Financial Results) के साथ वास्तविक निष्पादन (Actual Performance) की तुलना की जाती है । इनसे विचलनों का पता चलता है तथा सुधारात्मक कार्यवाही की जाती है ।

(ii) सेविवर्गीय सूचना प्रणाली:

इस प्रणाली के अन्तर्गत संस्था में कार्य करने वाले कर्मचारियों से सम्बन्धित आँकड़े एकत्रित किए जाते हैं । इन सूचनाओं का सम्बन्ध कर्मचारी की पृष्ठभूमि, आयु, लिंग, लम्बाई, उसका पद, गत निष्पादन (Last Performance), विशिष्ट योग्यता, अच्छाइयाँ व कमजोरियों के बारे में सूचना मिलती है ।

इन सेविवर्गीय आँकड़ों का उपयोग कार्य-आबंटन, पदोन्नति, स्थानान्तरण, प्रशिक्षण, विकास, छटनी तथा सेवानिवृत्ति में किया जाता है ।

(iii) संचार-तन्त्र प्रणाली:

यह प्रणाली संगठन के एक हिस्से से दूसरे तक भौतिक वस्तुओं के प्रवाह से सम्बन्धित सूचना प्रदान करती है । अनेक संभार-तन्त्र निर्णय अत्यधिक कम्प्यूटरीकृत (Computerised) होते हैं । जैसे- आमतौर पर इन्वेन्टरी (Inventory) का प्रबन्ध कम्प्यूटर द्वारा किया जाता है । कम्प्यूटर की कम लागत तथा अधिक कुशलता का लाभ उठने के लिए अब अनेक संस्थाओं ने संभार-तन्त्र वितरण प्रणाली को अपनाया है, ताकि वे अपनी सामग्रियों अर्द्ध-निर्मित तथा निर्मित वस्तुओं के प्रवाह को एकीकृत कर सकें । इस प्रणाली का लाभ यह कि प्रबन्ध सम्पूर्ण संस्था में सामग्री व वस्तुओं के प्रवाह को अनुकूलतम बनाए रख सकता है ।

नियन्त्रण की दृष्टि से कम्प्यूटरीकृत सूचना-प्रणाली को प्रभावी बनाने के लिए सामान्य आँकड़ को भी विकसित किया जा सकता है । केन्द्रित कम्प्यूटर फाइल में इस तरह से सूचनाएँ विकसित कर उनका संग्रह किया जा सकता है कि उनका उपयोग अनेक उद्देश्यों में किया जा सके । जैसे मजदूरी सम्बन्धी आँकड़ो का उपयोग उत्पादन लागत नियन्त्रण में, लेखाँकन में तथा कार्य शक्ति (Work Force) नियोजन में किया जा सकता है ।