Here is a list of top twenty-two problems on capital budgeting with its relevant solution in Hindi language.

Problem 1:

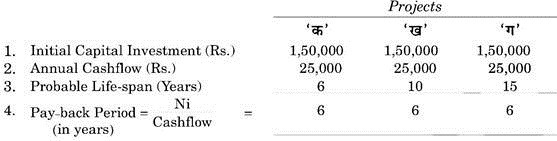

प्रबन्धकों के समक्ष ‘क’,‘ख’,‘ग’ तीन परियोजनाएँ (Projects) विचाराधीन है । प्रत्येक दशा में प्रारम्भिक पूँजी लागत 1,50,000 रूपये है । प्रत्येक परियोजना से टैक्स घटाने के बाद प्राप्त होने वाला कुल नकद प्रवाह (Cash flow generated) भी समान होगा जो 25,000 रुपये प्रतिवर्ष होगा । ‘क’ परियोजना का जीवन-काल छट वर्ष, ‘ख’ परियोजना का जीवन-काल दस वर्ष तथा ‘ग’ परियोजना का जीवन-काल पन्द्रह वर्ष होगा । प्रत्येक दशा में परिवर्तन अवधि ज्ञात कीजिए तथा तीनो परियोजनाओं को आधिमान्यता के क्रम (Order of Preference) में रखिए ।

Solution:

अधिमान्य क्रम:

(a) प्रथम स्थान पारियोजना ‘ग’ को दिया जाना चाहिए क्योंकि अन्य बाते समान रहते हुए भी इसमें प्रत्यावर्तन के बाद प्राप्त लाभ (Post Pay Back Profit) सर्वाधिक होगा ।

इसकी गणना इस प्रकार की जा सकती है:

Post Pay-book Profits (PPBP) = Annual Cashflow × Surplus life

OR

PPBP= 25,000 × (15-6) = 25,000 × 9 = 2,25,000 रूपये ।

(b) द्वितीय स्थान परियोजना ‘ख’ को प्राप्त है । इसमें (Post Pay Back Profit) यद्यपि परियोजना ‘ग’ की तुलना में कम है किन्तु फिर भी यह परियोजना ‘क’ की तुलना में अधिक है ।

PPBP 25,000 × (10-6) = 25,000 × 4= 1,00,000 रुपये ।

(c) तृतीय स्थान परियोजना ‘क’ को दिया जायेगा । इस दशा में प्रत्यावर्तन अवधि (Pay Back Period) तथा अनुमानित जीवन-काल (Estimated Lifetime) में समानता है । अत: (Post Pay Back Profit) शून्य है ।

PPBP 25,000 × (6-6) = 25,000 × 0 = शून्य ।

Problem 2:

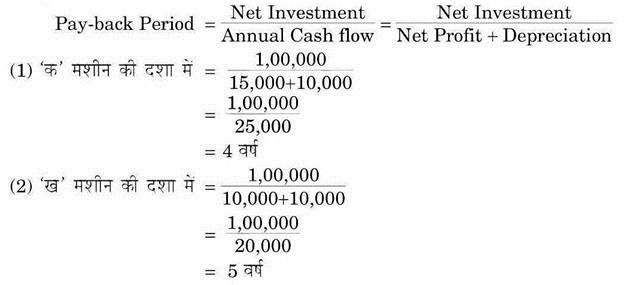

मान लीजिए कि प्रबन्धकों के समक्ष दो विकल्प हैं, मशीन ‘क’ तथा मशीन ‘ख’ । दोनों की लागत एक लाख रुपये है तथा दोनों का अनुमानित जीवन-काल दस वर्ष और निस्तारण-मूल्य (Salvage Value) शून्य है । ‘क’ मशीन से कर-रहित निवल-लाभ 15,000 रुपये तथा ‘ख’ मशीन से 10,000 रुपये प्रति वर्ष होने का अनुमान लगाया गया है तो, प्रत्यावर्तन अवधि प्रति वर्ष दस हजार रुपये ह्रास (Depreciation) के प्रावधान सहित ज्ञात कीजिए ।

Solution:

इस विधि के अनुसार प्रबन्धकों को दोनों विकल्पों में से प्रथम विकल्प को चुनना होगा । ‘क’ मशीन उस पर व्यय की गयी मूल पूँजी को चार वर्ष में ही व्यवसाय को वापस कर देगी, जबकि ‘ख’ मशीन ऐसा करने में एक वर्ष और लेगी ।

Problem 3:

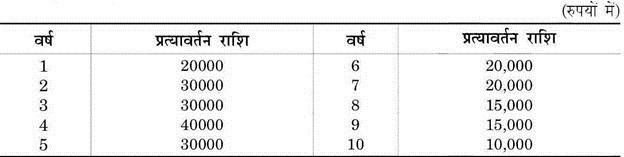

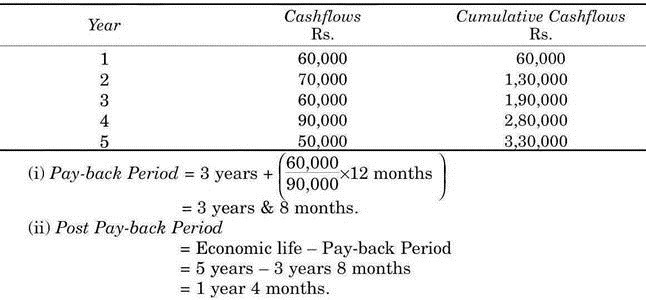

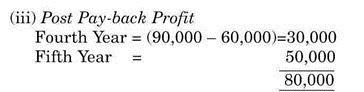

कम्पनी के प्रबन्धक प्रिंटिंग प्रेस खरीदना चाहते है, जिसकी पूँजी लागत 1,00,000 रुपये है ।

इससे अनुमानित आय का प्रत्यावर्तन निम्न प्रकार से होगा:

प्रिंटिंग प्रेस का अनुमानित जीवन-काल 10 वर्ष आँका गया है, जिसके बाद उसका निस्तारण-मूल्य (Salvage Value) शून्य होगा । मशीन पर ह्रास (Depreciation) के लिए प्रावधान दस लाख पर स्ट्रेट लाइन रीति (Straight Line Method) के आधार पर किया जाता है । कर की दर (Tax Rate) पचास प्रतिशत होगी ।

उपर्युक्त तथ्यों के आधार पर प्रत्यावर्तन अवधि (Pay-Back Period) ज्ञात कीजिए तथा मशीन की लाभदायकता की समीक्षा कीजिए ।

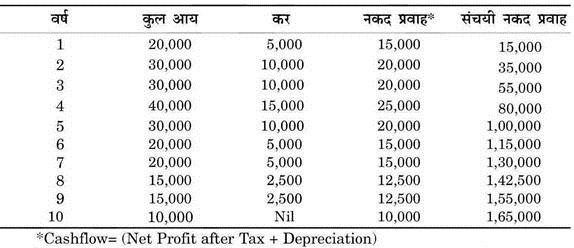

Solution:

उपर्युक्त तालिका से स्पष्ट है कि, प्रत्यावर्तन अवधि (Pay Back Period) पाँच वर्ष होगी । इसके बाद भी व्यवसाय को लाभ होता रहेगा । प्रत्यावर्तन के बाद प्राप्त लाभ को (Post Pay Back Profit) कहा जाता है । इस दशा में यह 1,65,000-1,00,000=65,000 रुपये होगा । कुल मिलाकर यह कहा जा सकता है कि प्रिंटिंग प्रेस खरीदने का प्रस्ताव लाभदायक है ।

Problem 4:

निम्न सूचनाएँ दी गयी है:

उपर्युक्त सूचनाओं के आधार पर प्रत्यावर्तन आवधि ज्ञात कीजिये ।

Solution:

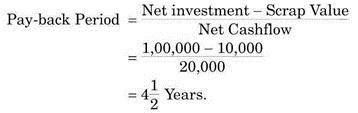

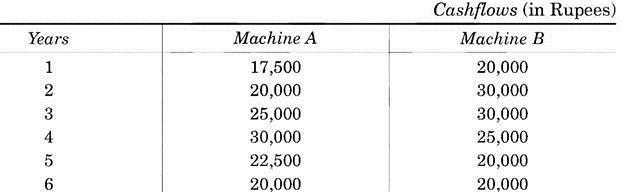

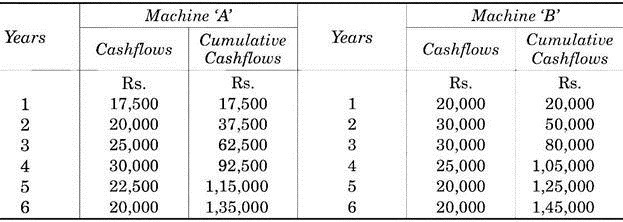

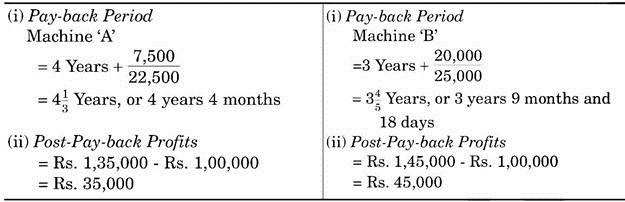

Problem 5:

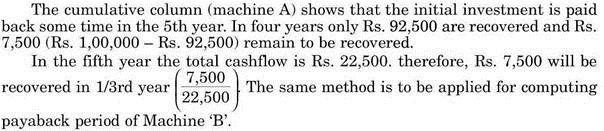

मशीन A व B प्रत्येक की अनुमानित लागत 1,00,000 रु है । दोनों मशीनो की उपयोगी जीवन अवधि 6 वर्ष है ।

अनुमानित वार्षिक नकद प्रवाह इस प्रकार है:

निस्तारण मूल्य को शून्य मानते हुये प्रत्येक मशीन की प्रत्यावर्तन अवधि की गणना कीजिए तथा बताइये कि कौन सी मशीन बेहतर है ।

Solution:

मशीन B में निवेश बेहतर है क्योंकि मशीन A की तुलना में इसकी प्रत्यावर्तन अवधि कम है (6 माह 12 दिन कम) तथा प्रत्यावर्तन अवधि पश्चात् लाभ भी अधिक है (10,000 रु अधिक) ।

Hints for Calculation:

Problem 6:

मशीन का प्रारम्भिक पूँजी-निवेश 2,50,000 रुपये है, तथा उसके नकद-प्रवाह की स्थिति निम्न प्रकार है:

उपर्युक्त के आधार पर ज्ञात कीजिए:

(i) प्रत्यावर्तन-अवधि,

(ii) प्रत्यावर्तनेत्तर (Post Pay-Back) अवधि, तथा

(iii) प्रत्यावर्तनेत्तर (Post Pay-Back) लाभ की मात्रा ।

Solution:

Problem 7:

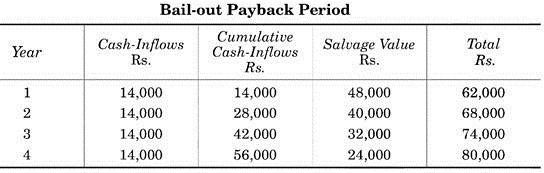

एक योजना के निवेश से सम्बन्धित निम्न सूचना उपलब्ध है:

एक वर्ष के अन्त में निस्तारण मूल्य में कमी कर 48,000 रु किया जाता है तथा द्वितीय वर्ष से योजना की लागत में 8,000 रु प्रति वर्ष की कमी की जाती है ।

विमोचिन प्रत्यावर्तन अवधि की गणना कीजिये ।

Solution:

विमोचित प्रत्यावर्तन अवधि 4 वर्ष है, क्योंकि प्रारम्भिक लागत संचयी नकद आगम (Cumulative Cash flows) तथा निस्तारण मूल्य के बराबर हो जाती है । यहाँ यह ध्यान देने योग्य है कि पारम्परिक प्रत्यावर्तन अवधि विधि द्वारा उपर्युक्त मामले में प्रत्यावर्तन अवधि 5.71 वर्ष (लगभग) होगी ।

Problem 8:

एक मशीन से सम्बन्धित निम्नांकित आँकड़े उपलब्ध है:

Solution:

Problem 9:

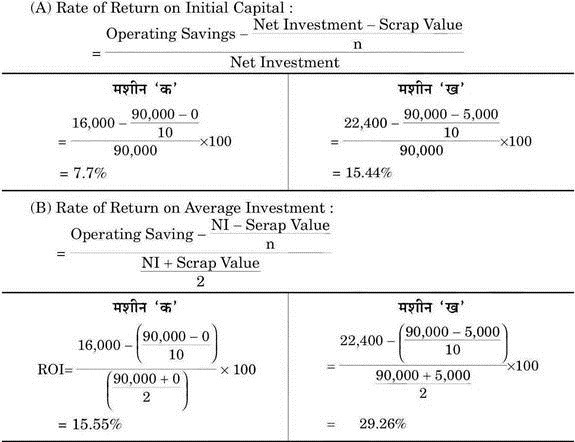

कम्पनी के प्रबन्धक एक नयी मशीन लगाने के प्रस्ताव पर विचार कर रहे है । ‘क’ मशीन की पूँजी लागत चार लाख रुपये तथा उसका जीवन-काल आठ साल तथा ‘ख’ मशीन की पूँजी लागत दस लाख रुपये एवं उसका जीवन-काल दस साल है ।

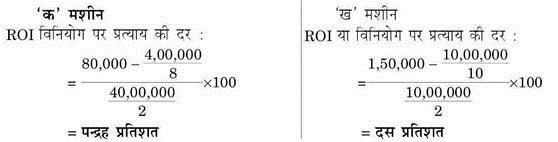

परिचालन व्ययों को घटाने के बाद प्राप्त वार्षिक आय ‘क’ मशीन की दशा में 80,000 रुपये तथा ‘ख’ मशीन की दशा में 1,50,000 रुपये अनुमानित की गयी है । निवेश पर प्रत्याय की औसत-दर के आधार पर बताइए कि किस मशीन में पूँजी लगाना उत्तम होगा ?

Solution:

स्पष्ट है कि ‘क’ मशीन में पूँजी का निवेश करना अधिक लाभदायक होगा ।

Problem 10:

उपर्युक्त उदाहरण में ही यदि यह मान ले कि मशीन ‘क’ का निस्तारण-मूल्य (Salvage or Scrap Value) अस्सी हजार रुपये तथा मशीन ‘ख’ का निस्तारण-मूल्य दो लाख रुपये है तो औसत-पूँजी पर औसत प्रत्याय की दर ज्ञात कीजिये ।

Solution:

इस आधार पर भी मशीन ‘क’ ही अधिक लाभदायक सिद्ध होती है ।

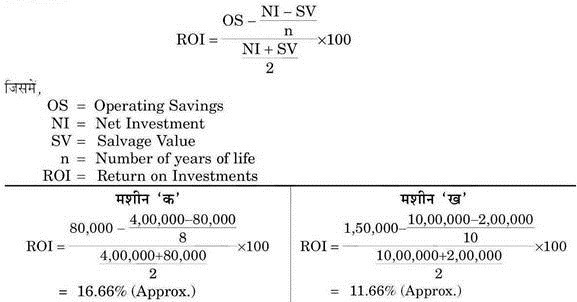

Problem 11:

कम्पनी के प्रबन्धकों के समक्ष ‘क’ एवं ‘ख’ दो मशीनों की खरीद के प्रस्ताव विचाराधीन है ।

इनके विषय में निम्न सूचनाएँ उपलब्ध है:

वार्षिक परिचालन-बचत (Operating Savings) अथवा नकद प्रवाह (Cashflow) ‘क’ मशीन की दशा में उसके सम्पूर्ण जीवन-काल में 16,000 रूपये तथा ‘ख’ मशीन की दशा में प्रथम चार वर्षों तक 29,000 रुपये प्रति वर्ष तथा शेष छह वर्षों तक 18,000 रुपये प्रति वर्ष है ।

उपर्युक्त के आधार पर ज्ञात कीजिए:

(A) प्रारम्भिक पूँजी (Initial Capital) पर प्रत्याय की दर, तथा

(B) औसत पूँजी निवेश पर प्रत्याय की दर ।

Solution:

Problem 12:

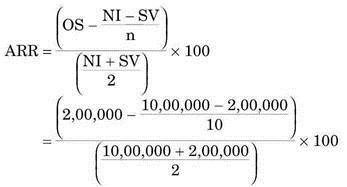

एक परियोजना में कुल निवेश 10,00,000 रु है । वार्षिक प्रचालन बचत (नकद-आगम) 2,0,000 रु है । मशीन का उपयोगी जीवनकाल 10 वर्ष है, जिसके पश्चात इसका निस्तारण मूल्य 2,00,000 होगा ।

औसत निवेश पर औसत प्रत्याय की दर की गणना कीजिए ।

Solution:

Problem 13:

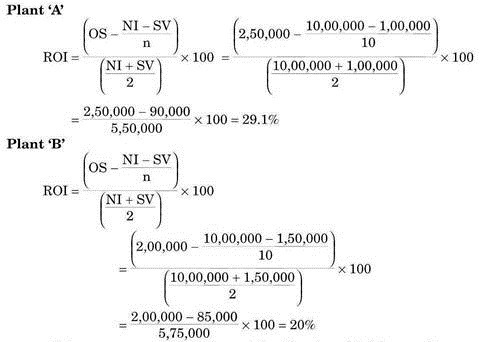

एक कम्पनी नये प्लाण्ट में निवेश करना चाहती है । बाजार में A व B दो प्लाण्ट उपलब्ध है ।

जिनके सम्बन्ध में निम्नांकित आँकड़े दिये गये है:

ह्रास का प्रावधान सीधी रेखा विधि द्वारा किया जाना है । प्रत्याय की औसत दर विधि के द्वारा बताइये कि दोनों में से कौन-सा प्लाण्ट अधिक लाभदायक है ।

Solution:

यह स्पष्ट है कि प्लाण्ट A का चयन किया जाना चाहिये क्योंकि औसत पूँजी निवेश पर औसत प्रत्याय की दर अधिक है ।

Problem 14:

एक कम्पनी के पास एक मशीन खरीदने का प्रस्ताव है । दो मशीन X तथा Y उपलब्ध है, तथा प्रत्येक की लागत 5,00,000 रु है । कम्पनी के लिये आवश्यक प्रत्याय की दर 10 प्रतिशत है ।

दोनों मशीनों का उपयोगी जीवन-काल 5 वर्ष है, तथा अनुमानित नकद प्रवाह इस प्रकार है:

वर्तमान मूल्य रीति अथवा DCF रीति द्वारा सुझाव दीजिए कि, कौन सी मशीन खरीदी जानी चाहिये । दोनों ही मशीनों का निस्तारण मूल्य शून्य है ।

Solution:

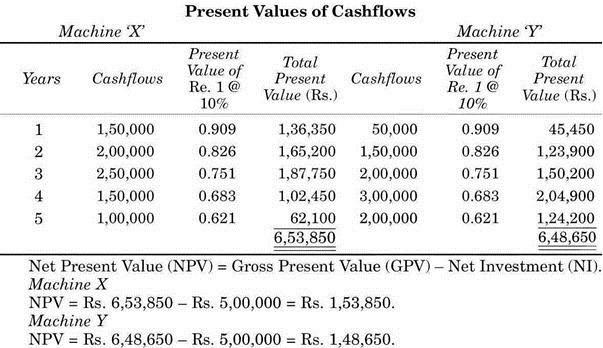

दोनों ही मशीनों की NPV धनात्मक है, अत: दोनों ही लाभदायक है, परन्तु मशीन X की NPV 5,200 रु (1,53,850 – 1,48,650) अधिक है, अत: मशीन X की खरीद बेहतर निर्णय साबित होगा ।

Problem 15:

एक प्लाण्ट की खरीद का प्रस्ताव प्रबन्धन के समक्ष विचाराधीन है । बाजार में A व B दो प्लाण्ट, जिनकी लागत क्रमश 80,00,000 रु तथा 90,00,000 रु है, उपलब्ध है । कम्पनी की नये निवेश पर आवश्यक प्रत्याय की दर 20 प्रतिशत है । दोनों ही प्लाण्ट का उपयोगी जीवनकाल 5 वर्ष है, जिसके पश्चात् उनका निस्तारण मूल्य शून्य होगा ।

प्लाण्ट से अनुमानित नकद-प्रवाह इस प्रकार है:

Solution:

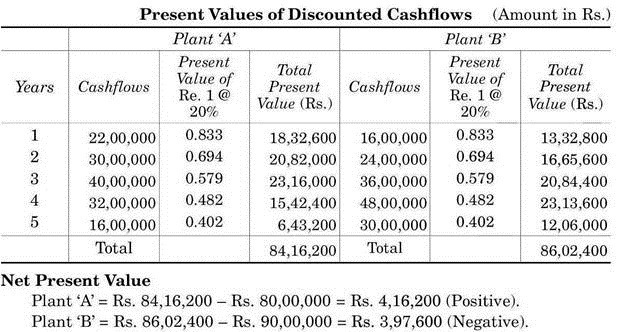

प्लाण्ट A को खरीदा जाना चाहिये जिसकी NPV धनात्मक है ।

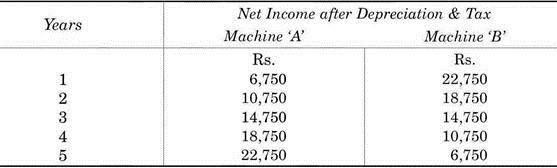

Problem 16:

दो मशीन A अथवा B में से एक की खरीद का प्रस्ताव विचाराधीन है ।

मशीन से सम्बन्धिन जानकारी इस प्रकार है:

ह्रास व कर पश्चात् कुल वार्षिक आय का अनुमान इस प्रकार है:

तीसरे वर्ष के पश्चात् मशीन के नवीनीकरण पर 50,000 रु का खर्च प्रत्येक मशीन के लिये आवश्यक होगा ।

कम्पनी सीधी रेखा विधि द्वारा ह्रास का प्रावधान करती है । कम्पनी के नये निवेश के लिये कटौती की दर (Cut-off-discount Rate) 10 प्रतिशत है । इस दर पर 1 रु का वर्तमान मूल्य प्रथम, द्वितीय, तृतीय, चतुर्थ व पंचम वर्ष के अन्त में 0.909,0826, 0.751, 0.683 तथा 0.621 है ।

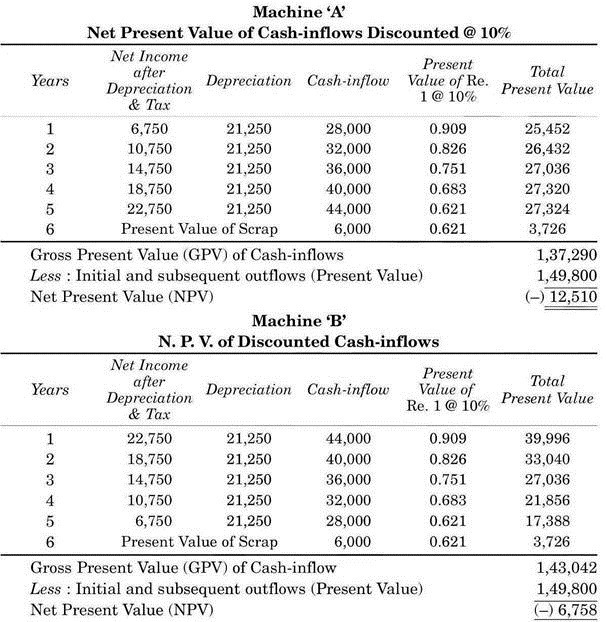

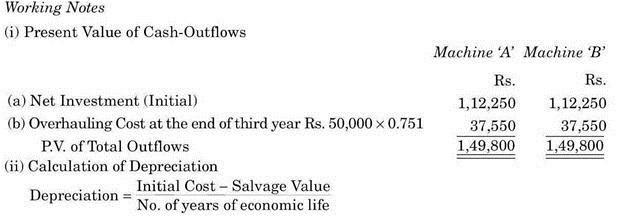

Solution:

यह स्पष्ट है कि दोनों ही प्रस्ताव 10 प्रतिशत कटौती की दर पर लाभदायक नहीं है । दोनों ही मशीनों को NPV ऋणात्मक है, हालाकि मशीन B को ऋणात्मक NPV 5,752 रु कम है । अत: निर्णय यह होना चाहिए कि दोनों ही मशीनों को न खरीद कर किसी बेहतर विकल्प के विषय में सोचा जाये ।

Problem 17:

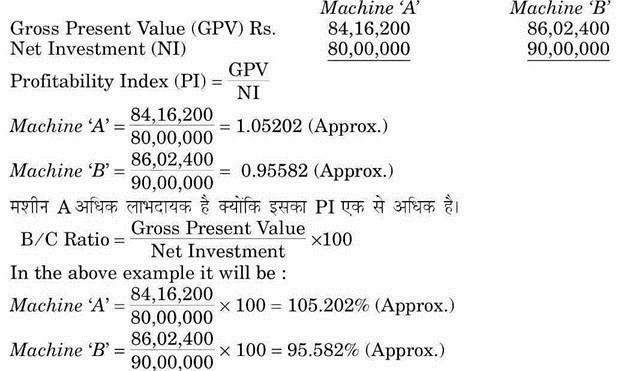

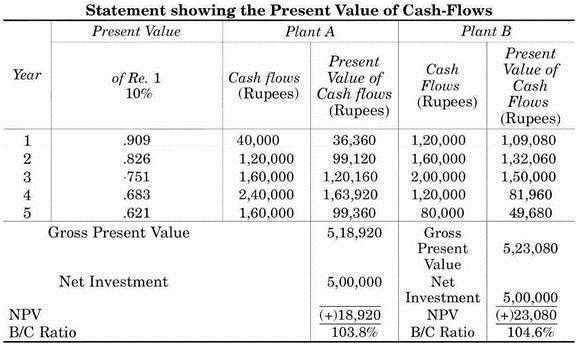

Illustration 17 में दिये गये आँकड़ों के आधार पर मशीन A तथा B के लाभदायकता-सूचकांक तथा लाभ-लागत अनुपात की गणना कीजिए तथा बताइये कि कोन-सी मशीन अधिक लाभदायक है ।

Solution:

चूँकि मशीन A का B/C अनुपात 100 प्रतिशत से अधिक है, अत: यह मशीन अधिक लाभदायक है । मशीन B नहीं खरीदी जानी चाहिये क्योंकि इसका PI एक से कम है तथा B/C अनुपात भी 100 प्रतिशत से कम है ।

Problem 18:

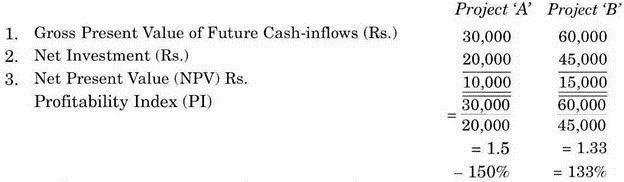

दो परियोजनाएँ A तथा B विचाराधीन है । भावी रोकड़ प्रवाहों का वर्तमान मूल्य का योग (GPV) योजना A के लिये 30,000 रु तथा योजना B के लिये 60,000 रु है । प्रारम्भिक पूँजी निवेश (NI) योजना A में 20,000 रु तथा B में 45,000 रु है ।

दोनों योजनाओं के लिये NPV तथा PI की गणना कीजिए तथा बताइये कि किस योजना का चयन किया जाना चाहिये अगर कम्पनी के सामने पूँजी राशन की स्थिति हो ।

Solution:

अत: योजना A जिसकी NPV कम है पर PI अधिक है, का चयन किया जायेगा क्योंकि कम्पनी पूँजी राशन की स्थिति का सामना कर रही है । योजना B में प्रारम्भिक निवेश A की तुलना में काफी आधिक है, अत: इसकी NPV अधिक होते हुये भी A को प्राथमिकता दी जायेगी, क्योंकि उपलब्ध पूँजी साधन सीमित है और उनका प्रयोग अधिक PI वाली परियोजना में करना लाभदायक होगा ।

Problem 19:

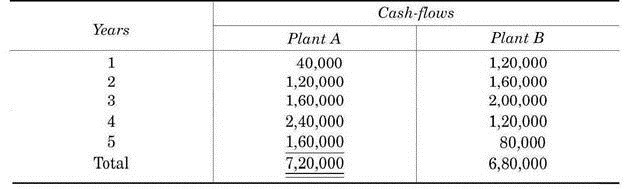

भारत कम्पनी लिमिटेड के प्रबन्धक एक नवीन प्लाण्ट को खरीदने के प्रश्न विचार कर रहे है । ‘अ’ एवं ‘ब’ दो वैकल्पिक प्लाण्ट उपलब्ध है और उनमें से प्रत्येक की पूँजी लागत पाँच लाख रुपये है । प्रत्येक प्लाण्ट का प्रत्याशित जीवन-काल पाँच वर्ष है ।

कर घटाने के बाद उनका रोकड़-प्रवाह (Cashflow) निम्न प्रकार होगा:

इसके लिए:

(i) प्रत्यावर्तन अवधि (Pay-Back Peroid),

(ii) औसत प्रत्याय की दर (Average Rate of Return), तथा

(iii) वार्तमान मूल्य (Present Value) |

विधियों का प्रयोग करते हुए ज्ञात कीजिए कि कम्पनी द्वारा इनमें से किस प्लाण्ट को आधिमान्याता प्रदान की जानी चाहिए । उपर्युक्त (iii) के अन्तर्गत रोकड़-प्रवाहों (Cash Flows) के वर्तमान-मूल्य की गणना 10 प्रतिशत कटौती की दर (Discount Rate) के आधार पर कीजिए ।

एक रुपये का वर्तमान मूल्य 10% की दर से एक वर्ष के लिए .909, दो वर्ष के लिए .826, तीन वर्ष के लिए .751, चार वर्ष के लिए .683 तथा 5 वर्ष के लिए .621 है ।

Solution:

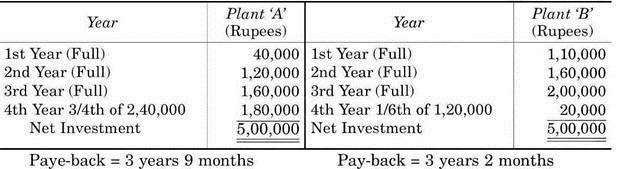

(i) प्रत्यावर्तन अवधि विधि (Pay Back Period Method):

स्पष्ट है कि इस विधि के अनुसार प्लाण्ट ‘B’ को अधिमान्यता (Preference) प्रदान की जानी चाहिए, क्योंकि इसकी प्रत्यावर्तन अवधि प्लाण्ट ‘A’ की तुलना में कम (7 महीने) है ।

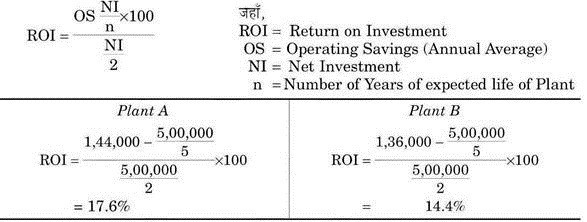

(ii) औसत प्रत्याय की दर विधि (Accounting or Average Rate of Return Method):

इसके लिए निम्न सूत्र का प्रयोग किया जा सकता है:

स्पष्ट है कि इस विधि के अनुसार प्लाण्ट ‘A’ को अधिमान्यता प्रदान की जानी चाहिए क्योंकि इसमें औसत प्रत्याय की दर (ROI) प्लाण्ट ‘B’ की तुलना में अधिक (3.2%) है ।

(iii) वार्तमान मूल्य विधि (Present Value Method):

उपर्युक्त विश्लेषण के अनुसार प्लाण्ट B को अधिमान्यता प्रदान की जानी चाहिए क्योंकि प्लाण्ट A की तुलना में इसका वर्तमान मूल्य (NPV) तथा लाभ-लागत अनुपात (Benefit-Cost Ratio) दोनों ही अधिक है ।

Problem 20:

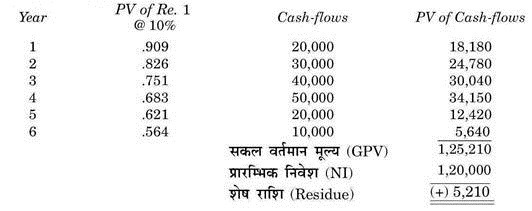

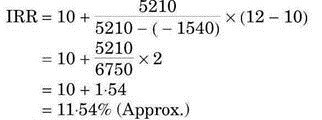

कम्पनी के प्रबन्धकों के समक्ष किसी परियोजना में पूँजी-निवेश का प्रस्ताव विचाराधीन है । परियोजना की प्रारम्भिक लागत 1,20,000 रुपये है । कम्पनी की औसन पूँजी लागत (Average Cost of Capital) की दर दस प्रतिशत है ।

परियोजना से भावी वर्षों में होने वाले नकद-प्रवाहों (Cash-Flows) के अनुमान निम्न प्रकार हैं:

उपर्युक्त तथ्यों के आधार पर परियोजना के लिए प्रत्याय की आन्तरिक दर (Internal Rate of Return) ज्ञात कीजिए तथा प्रबन्धकों को उपयुक्त सुझाव दीजिए कि उन्हें पूँजी निवेश के इस प्रस्ताव को स्वीकार करना चाहिए या नहीं ।

Solution:

पहले अनुमान से दस प्रतिशत की कटौती-दर (Discount Rate) लेकर यह ज्ञात करना होगा कि GPV और NI में कितना अन्तर रहना है ।

चूँकि GPV, NI से अधिक है, अत: कुछ ऊँची कटौती दर (Discount Rate) लेकर गणना करनी होगी ।

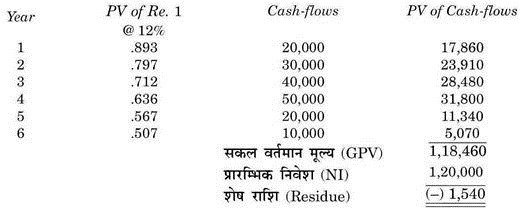

अत: 12% कटौती दर से स्थिति निम्न प्रकार होगी:

उपर्युक्त तथ्यों से यह स्पष्ट हो गया है कि, IRR 10% से अधिक है किन्तु 12% से कम है अर्थात यह 10% एवं 12% के बीच किसी बिन्दु पर है ।

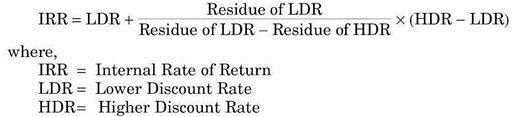

इस बिन्दु को निम्नांकित सूत्र के आधार पर ज्ञात किया जा सकता है:

इस सूत्र के आधार पर स्थिति निम्न प्रकार होगी:

इस प्रकार इस परियोजना की आन्तरिक प्रत्याय की दर (IRR) 11.54 प्रतिशत है जो कम्पनी की औसत पूँजी लागत दर (RRR) से 1.54 प्रतिशत अधिक है, अत: प्रबन्धकों को पूँजी निवेश का यह प्रस्ताव स्वीकार कर लेना चाहिए ।

Problem 21:

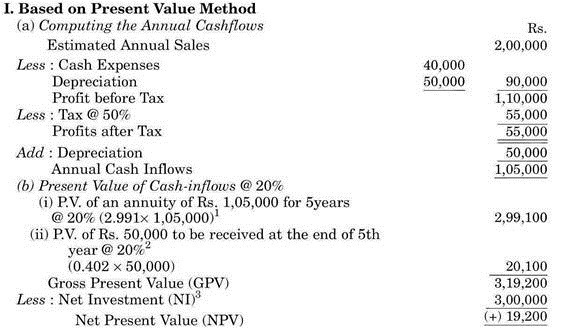

महालक्ष्मी कम्पनी लिमिटेड का निदेशक मण्डल एक नये प्लाण्ट में निवेश करने के प्रस्ताव पर विचार कर रहा है, जिसकी लागत 2,50,000 रु तथा उपयोगी जीवनकाल 5 वर्ष है, तथा जीवन काल के पश्चात निस्तारण मूल्य शून्य है । प्लाण्ट के प्रचालन में इन्वेन्ट्री तथा प्राप्तियों पर 5 वर्ष के दौरान 50,000 रु का व्यय अनुमानित है ।

नये प्लाण्ट के फलस्वरूप कम्पनी की बिक्री में 2,00,000 रु प्रति वर्ष की वृद्धि होगी तथा अतिरिक्त व्यय 50,000 रु प्रति वर्ष होगा । कम्पनी के लिये निगम कर की दर 50 प्रतिशत है तथा आवश्यक औसत प्रत्याय की दर 20 प्रतिशत है । कम्पनी सीधी रेखा विधि द्वारा ह्रास का प्रावधान करती है ।

आपको (i) वर्तमान मूल्य रीति तथा (ii) आन्तरिक प्रत्याय दर द्वारा प्लाण्ट की लाभदायकता का आकलन करना है ।

Solution:

चूँकि दिये गये RRR (20%) पर वर्तमान मूल्य धनात्मक है, अत: प्लाण्ट की खरीद एक लाभदायक विकल्प है ।

Based on Internal Rate of Return (IRR) Method:

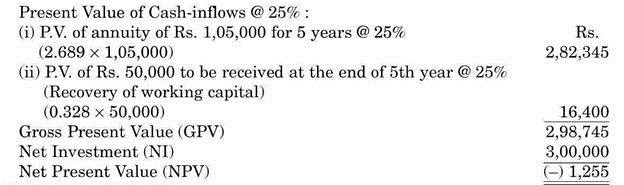

इसके लिये IRR की गणना करनी होगी । चूँकि ऊपर यह सत्यापित किया गया है कि, 20 प्रतिशत की दर पर वर्तमान मूल्य धनात्मक है, अत: 20% से अधिक दर को चुनना ठीक रहेगा । मान लीजिए कि यह दर 25 प्रतिशत है ।

उपर्युक्त गणना से स्पष्ट है कि, IRR 20 प्रतिशत में अधिक पर 25 प्रतिशत से कम है तथा 20 और 25 के बीच में है ।

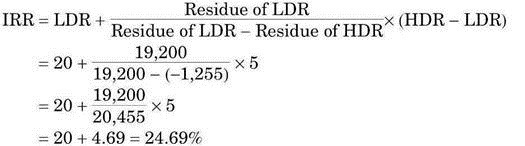

इसे निम्न प्रकार से ज्ञात किया जा सकता है:

IRR विधि द्वारा यह कहा जा सकता है कि नये प्लाण्ट की खरीद लाभदायक विकल्प है, क्योंकि IRR RRR से 4.69% अधिक है ।

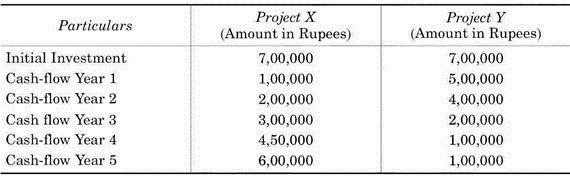

Problem 22:

फर्म की औसत पूँजी-लागत 10 प्रतिशत है । प्रबन्धकों के समक्ष पूँजी विनियोग की दो परियोजनाएँ (X and Y) विचाराधीन है । दोनों परियोजनाएँ Mutually Exclusive है, अर्थात दोनों में से एक ही परियोजना स्वीकृत की जा सकती है ।

परियोजनाओं का विस्तृत ब्यौरा निम्न प्रकार है:

दोनों परियोजनाओं का उपयोगी जीवन-काल 5 वर्ष का है, जिसके अन्त में दोनों का निस्तारण-मूल्य (Salavage Value) शून्य होगा । उपर्युक्त सूचनाओं के आधार पर दोनों की आन्तरिक प्रत्याय की दर (Internal Rate of Return) ज्ञात कीजिये ।

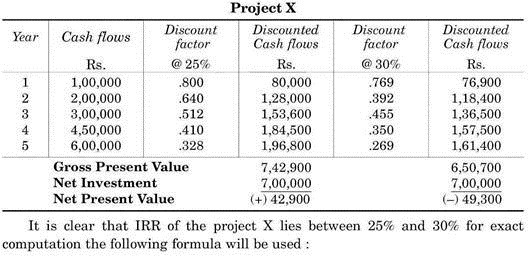

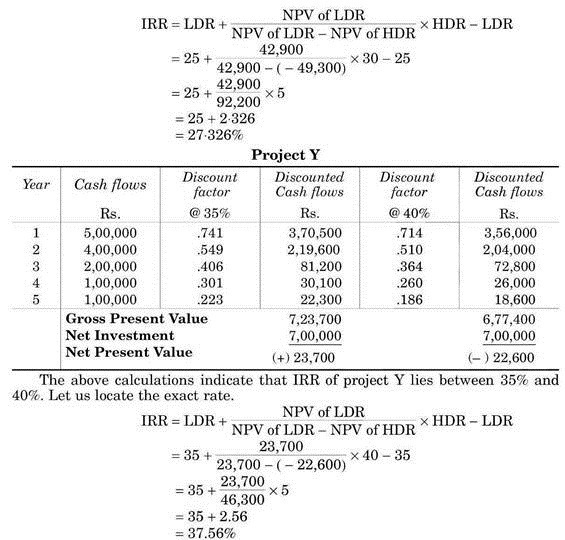

Solution:

उपर्युक्त विशलेषण से यह स्पष्ट हो जाता है कि, प्रबन्धकों को परियोजना Y के पक्ष में निर्णय करना चाहिए, क्योंकि इसका IRR परियोजना X की तूलना में 10.23% अधिक है ।