Read this article in Hindi to learn about the forms of business reports used for business communication.

व्यावसायिक प्रतिवेदन निम्नलिखित प्रकार के होते हैं:

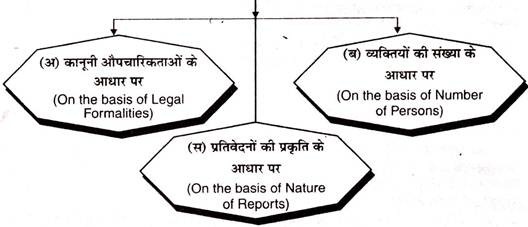

(A) कानूनी औपचारिकताओं के आधार पर वर्गीकरण (Classification on the Basis of Legal Formalities):

इस आधार पर प्रतिवेदनों के निम्नलिखित दो स्वरूप होते हैं:

(1) अनौपचारिक प्रतिवेदन (Informal Report):

अनौपचारिक प्रतिवेदन का प्रयोग सामान्यतया एक व्यक्ति से दूसरे व्यक्ति के संचार के माध्यम के रूप में होता है । इसका स्वरूप छोटा अथवा बड़ा किसी भी प्रकार का हो सकता है । यह रिपोर्ट सामान्यत: पत्र या स्मारक पत्र के रूप में लिखी जाती है तथा इसमें औपचारिक शब्दों का प्रयोग नहीं किया जाता ।

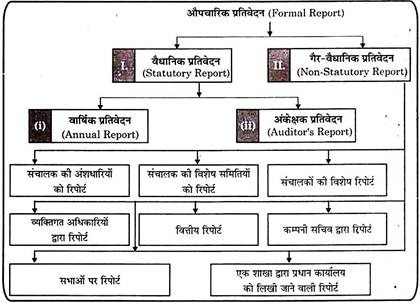

(2) औपचारिक प्रतिवेदन (Formal Report):

यह रिपोर्ट एक निर्धारित फॉर्म के ऊपर देनी होती है तथा इसे उच्चाधिकारी के निर्देशों के अनुसार बनाया जाता है । जब रिपोर्ट में औपचारिकताओं का पालन किया जाता है तो वह औपचारिक रिपोर्ट कहलाती है, जैसे- कार्यालय की दशा के बारे में उच्च प्रबन्धक को पेश की जाने वाली रिपोर्ट औपचारिक रिपोर्ट होती है ।

औपचारिक प्रतिवेदन को भी दो भागों में विभक्त किया जा सकता है:

(1) वैधानिक प्रतिवेदन (Statutory Reports):

ऐसे प्रतिवेदन जो विधान द्वारा बनाये गये प्रारूप व प्रक्रिया के अनुसार लिखे जाते हैं, वैधानिक प्रतिवेदन कहलाते हैं । कम्पनी के संचालकों व सचिवों को कम्पनी अधिनियमों के अनुसार वैधानिक प्रतिवेदन देने होते हैं । बैंकों को भी अपनी रिपोर्ट निर्धारित प्रारूप के अनुसार ही देनी होती है । ये प्रतिवेदन कम्पनी की सभा, अंकेक्षक रिपोर्ट या बैंक की क्रियाशीलता की रिपोर्ट के रूप में हो सकते हैं ।

वैधानिक रिपोर्ट के मुख्य रूप निम्नलिखित होते है:

(i) वार्षिक प्रतिवेदन (Annual Report):

वार्षिक प्रतिवेदन उन बैंकिंग कम्पनियों द्वारा बनाये जाते हैं जो कम्पनी अधिनियम के अन्तर्गत पंजीकृत होते हैं । इन प्रतिवेदनों का प्रकाशन कराना अनिवार्य होता है ।

राष्ट्रीयकृत बैंकों को ये प्रतिवेदन तैयार नहीं करने पड़ते चूंकि ये बैंकिंग कम्पनियों में शामिल नहीं होते । उन्हें केवल आर्थिक चिट्ठा बनाना होता है जोकि रिजर्व बैंक ऑफ इण्डिया को भेजना होता है ।

(ii) अंकेक्षक प्रतिवेदन (Auditors’ Report):

यह प्रतिवेदन सभी बैंकों के अंकेक्षकों द्वारा तैयार किया जाता है । इन्हें संवैधानिक रिपोर्ट के नाम से भी जाना जाता है । भारत में स्थापित विदेशी बैंकों के लिए भी इन्हें प्रकाशित करना आवश्यक होता है ।

(2) गैर-वैधानिक प्रतिवेदन (Non-Statutory Reports):

इन्हें संगठनात्मक प्रतिवेदनों के नाम से भी जाना जाता है । ऐसे औपचारिक प्रतिवेदन जो कानून के दृष्टिकोण से आवश्यक नहीं होते परन्तु जिन्हें प्रबन्ध की सहायता के लिए बनाना आवश्यक होता है गैर-वैधानिक प्रतिवेदन कहलाते हैं । ये प्रतिवेदन प्रबन्ध को निर्णय लेने में सहायक सिद्ध होते है । बैंकों के अन्तरिक ल्लक्सन के लिए इन्हें बनाना अनिवार्य होता है ।

ये रिपोर्ट परिस्थितियों को ध्यान में रखकर बनायी जाती है । वैयक्तिक विभाग अपने स्टाफ की रिपोर्ट तैयार करता है, अंकेक्षक अपनी आन्तरिक रिपोर्ट तैयार करता है तथा शाखा प्रबन्धक विभिन्न विषयों पर रिपोर्ट तैयार करता है ।

संगठनात्मक रिपोर्ट नैत्यिक प्रक्रिया पर भी लिखी जा सकती है तथा विशेष अवसरों पर भी तैयार की जा सकती है ।

गैर-वैधानिक रिपोर्ट्स विभिन्न प्रकार की हो सकती हैं:

(i) संचालकों को विशेष रिपोर्ट ।

(ii) वित्तीय रिपोर्ट-ये रिपोर्ट वित्तीय विभागों के प्रबन्धक द्वारा बनायी जाती हैं ।

(iii) संचालकों की अंशधारियों के लिए रिपोर्ट ।

(iv) कम्पनी सचिव भरा रिपोर्ट ।

(v) संचालकों की विशेष समितियों द्वारा रिपोर्ट ।

(vi) व्यक्तिगत अधिकारियों द्वारा रिपोर्ट ।

(vii) एक शाखा द्वारा अपने प्रधान कार्यालय को लिखी जाने वाली रिपोर्ट ।

(viiii) सभाओं पर रिपोर्ट पेश करना (Reports on Meeting Conferences):

सभा और सम्मेलन पर रिपोर्ट का अध्ययन करते समय विभिन्न पहलुओं पर विचार किया जाता है । सभा (Meeting) से आशय एक ही इकाई के विशिष्ट वर्ग की सभा से है जिसमें क्या समूह के व्यक्ति ही भाग लेते हैं तथा इकाई की प्रगति/समस्याओं पर विचार-विमर्श करते है ।

सम्मेलन से आशय किसी विशिष्ट विषय पर उस विषय से सम्बन्धित व्यक्तियों को विचार प्रस्तुत करने के लिए बुलाया जाता है । सम्मेलन का स्वरूप समान्य कार्यशाला रूप में सभा का आयोजन होता है जिसमे प्रत्येक भाग लेने वाला व्यक्ति अपने विचार प्रस्तुत करने के लिए स्वतन्त्र होता है ।

इन सभाओं में सम्प्रेषण का माध्यम मौखिक अथवा लिखित होता है । मौखिक सम्प्रेषण में सभा के उद्देश्य सभापति सम्प्रेषित करता है तथा अन्य भाग लेने वाले व्यक्ति तत्काल अपने सुझाव आदि दे सकते हैं । इसमें सूचनाओं की जानकारी लिखित रूप से भी दी जा सकती है । मौखिक सम्प्रेषण में व्यक्तिगत क्षमता अधिक महत्त्वपूर्ण होती है कि व्यक्ति किस प्रकार अपनी बात प्रस्तुत करता है ।

सभा के अन्त में सभा में हुई कार्यवाही पर प्रतिवेदन (Report) तैयार किया जाता है कि सभा का क्या उद्देश्य था, सभा में किन-किन व्यक्तियों ने भाग लिया, सभा में किन विषयों पर चर्चा की गई तथा उपस्थित सदस्यों ने क्या-क्या सुझाव प्रस्तुत किये ?

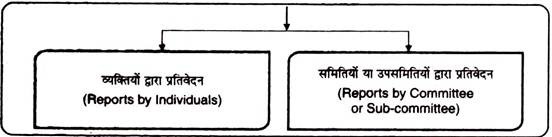

(B) व्यक्तियों की संख्या के आधार पर वर्गिकरण (Classification on the Basis Number of Person):

जो व्यक्ति कि प्रतिवेदन तैयार करते हैं उनके आधार पर रिपोर्ट को दो भागों में बांटा जा सकता है:

(1) व्यक्तियों द्वारा प्रतिवेदन (Reports by Individuals):

ऐसे प्रतिवेदन जो उच्चाधिकारियों द्वारा, विभिन्न विभागों के अध्यक्षों द्वारा, कम्पनी सचिव द्वारा तथा अंकेक्षक द्वारा बनाये जाते हैं, व्यक्तियों द्वारा प्रतिवेदन कहलाते है । ये प्रतिवेदन उनके विभाग में हो रहे कार्य के सम्बन्ध में बताते है । उत्पादन प्रबन्धक उत्पादन के नये तरीकों के बारे में रिपोर्ट प्रस्तुत करता है तथा विक्रय प्रबन्धक विक्रय की रिपोर्ट प्रस्तुत करता है ।

(2) समितियों या उपसमितियों मत प्रतिवेदन (Reports by Committee or Sub-Committee):

कभी-कभी उन विषयों पर भी प्रतिवेदनों की आवश्यकता होती है जो एक से अधिक विभागों से सम्बन्धित होते है, अथवा एक से अधिक व्यक्तियों से सम्बन्धित होते हैं । इन सभी परिस्थितियों में प्राय: किसी के अध्ययन के लिए समिति का गठन कर दिया जाता है । इन समितियों या उपसमितियों को रिपोर्ट तैयार करनी पड़ती है । यह रिपोर्ट सदस्यों के हित को ध्यान में रखते हुए बनायी जाती है ।

इसकी शैली औपचारिक होती है । समिति के सभी सदस्यों द्वारा इस पर हस्ताक्षर किये जाते हैं । इस रिपोर्ट में उसी विषय के सम्बन्ध में विवरण प्रस्तुत किये जाते हैं जो समिति के अध्ययन के लिए सौंपे गये हैं ।

(C) प्रतिवेदनों की प्रकृति के आधार पर वर्गीकरण (Classification on the Basis of Nature of Reports):

प्रकृति के आधार पर रिपोर्ट के दो भेद होते हैं:

(1) विशेष रिपोर्ट (Special Reports):

ये रिपोर्टे नैत्यिक प्रवृत्ति की नहीं होतीं वरन् जीवन काल में एक या दो बार घटित होने वाली घटनाओं से सम्बन्धित होती हैं । किसी नयी शाखा के सम्बन्ध में या कर्मचारियों में व्याप्त निराशा की भावना को दूर करने के लिए तैयार की गई रिपोर्ट इसके ज्वलन्त उदाहरण है । ये रिपोर्ट दोबारा न घटित होने वाली घटनाओं से सम्बन्धित होती हैं ।

(2) अवधि या नैत्यिक रिपोर्ट (Periodic or Routine Reports):

ये रिपोर्ट व्यवसाय के नैत्यिक कार्यक्रम में नियमित रूप से या निर्धारित अन्तराल के बाद तैयार की जाती है । ये रिपोर्ट वार्षिक, अर्द्धवार्षिक, त्रैमासिक, साप्ताहिक या दैनिक रूप से तैयार की जा सकती हैं । सामान्यत: इन प्रतिवेदनों में केवल सम्बन्धित तथ्यों का विवरण होता है । ये रिपोर्ट विस्तृत रूप में भी हो सकती हैं एवं संक्षिप्त रूप में भी । इन रिपोर्टों में प्राय: कोई सलाह या सिफारिश नहीं होती । अत: ये केवल सूचना देने वाली रिपोर्ट होती हैं ।

कम्पनी की वार्षिक सामान्य सभा के सम्बन्ध में संचालकों की रिपोर्ट, सरकारी विभागों की प्रशासन सम्बन्धी रिपोर्ट, अंकेक्षक की रिपोर्ट, नगरपालिका की रिपोर्ट, अर्द्धसरकारी विभागों की रिपोर्ट, यूनिवर्सिटी या चैम्बर ऑफ कॉमर्स की रिपोर्ट आदि इसके ज्वलन्त उदाहरण हैं । इस रिपोर्ट का मुख्य उद्देश्य फर्म की क्रियाशीलता के बारे में सही आंकड़े प्रस्तुत करना होता है ।

इस रिपोर्ट में निम्नलिखित विवरणों को सम्मिलित किया जाता है:

(i) रिपोर्ट की अवधि के महत्त्वपूर्ण तथ्य

(ii) विक्रय का संक्षिप्त विवरण ।

(iii) उत्पादन सम्बन्धी संक्षिप्त विवरण ।

(iv) सकल लाभ या हानि को दर्शाते हुए वित्तीय-विवरण तथा सम्पत्तियों व दायित्त्व, लाभांश, आकस्मिकताओं के प्रावधान का विवरण ।

(v) प्लाण्ट, मशीनरी, यन्त्रों की स्थिति का उल्लेख ।

(vi) प्रशासन में महत्त्वपूर्ण व्यक्ति की जानकारी ।

(vii) चालू अवधि की पिछले वर्षों से तुलना आदि ।

(3) प्रगति रिपोर्ट (Progress Reports):

ये प्रतिवेदन एक विशेष अवधि में की गई प्रगति से सम्बन्धित होते है । कार्य की प्रगति, विशेष सफलता में तथा कार्य के बारे में उत्पन्न समस्याओं का इन प्रतिवेदनों में विशेष उल्लेख किया जाता है । इसके अतिरिक्त इनमें प्राय: उस कार्य का भी उल्लेख होता है जोकि अभी पूरा किया जाना है । इन प्रतिवेदनों की आवश्यकता उस समय पड़ती है जब कम्पनी किसी कारखाने का निर्माण करती है या किसी प्लाण्ट का आधुनिकीकरण करती है या परियोजना बनाती है ।

इस रिपोर्ट में निम्नलिखित को शामिल किया जाता है:

(i) इस रिपोर्ट में परियोजना की प्रकृति का संक्षिप्त विवरण दिया जाता है ।

(ii) हाल ही में पूरे हुए कार्य का संक्षिप्त लेखा-जोखा दिया जाता है ।

(iii) यदि कोई विशेष समस्या सामने आ रही हो तो उसका उल्लेख किया जाता है तथा इन समस्याओं के समाधान की प्रक्रिया सुझायी जाती है ।

(iv) उस महत्त्वपूर्ण कार्य का उल्लेख होता है जोकि अभी पूरा होना है ।

(v) अन्य कोई सूचना जोकि कार्य को पूरा करने में मदद कर सकती है ।

(4) सिफारिश प्रतिवेदन (Recommendation Reports):

ये प्रतिवेदन परीक्षण प्रतिवेदनों के समान ही होते हैं । जब किसी अनुसंधान का कार्य पूर्ण हो जाता है तो उसके परिणामों के सम्बन्ध में अन्तिम निष्कर्ष व आवश्यक सुझाव देने के लिए ये । प्रतिवेदन तैयार किये जाते है, उन्हीं को सिफारिश प्रतिवेदन कहा जाता है । बड़े-बड़े व्यावसायिक गृहों में ये अत्यन्त लाभप्रद होता है ।

इन प्रतिवेदनों में निम्नलिखित तथ्यों को सम्मिलित किया जाता है:

(i) प्रतिवेदन का लक्ष्य एवं क्षेत्र ।

(ii) आंकड़ों के संग्रह हेतु अपनायी गई विधि ।

(iii) आंकड़ों का विश्लेषण ।

(iv) अन्तिम निष्कर्ष ।

(v) निश्चित कार्यक्रम हेतु सिफारिशें ।

(5) परीक्षण प्रतिवेदन (Examination Reports):

ये रिपोर्ट केवल महत्त्वपूर्ण घटनाओं के घटित होने पर विशेष रूप से बनायी जाती हैं । ये रिपोर्ट पूर्ण अनुसंधान के बाद बनायी जाती हैं । पुरानी फाइलों का अध्ययन किया जाता है, व्यक्तिगत साक्षात्कार किये जाते है, सम्बन्धित व्यक्तियों से प्रश्न पूछे जाते हैं, सर्वे किये जाते हैं, महत्त्वपूर्ण तथ्यों का विश्लेषण किया जाता है और इसके पश्चात् ही किसी निष्कर्ष पर पहुंचा जाता है । इन रिपोर्टों में सिफारिशे हो भी सकती है तथा नहीं भी हो सकती है ।

शाखा कार्यालय के ठीक से कार्य न किये जाने पर रिपोर्ट, अग्नि दुर्घटना से हुई वित्तीय हानि पर एक रिपोर्ट, उत्पादन की लागत बाढ़ने या विक्रय घटने पर एक रिपोर्ट, किसी ऋण आवेदन पत्र पर निर्णय लेने के लिए शाखा प्रबन्धक द्वारा प्रधान कार्यालय को रिपोर्ट, इत्यादि इसके उदाहरण है ।

इस रिपोर्ट में निम्नलिखित तथ्यों को सम्मिलित किया जाता है:

(i) रिपोर्ट का उद्देश्य व क्षेत्र ।

(ii) संग्रह किये गये आंकड़ों का विश्लेषण ।

(iii) यदि आवश्यक हो तो सिफारिशें ।

(iv) यदि आंकड़ों के संग्रह में किसी विधि को अपनाया गया है तो उस विधि का वर्णन ।

(6) सांख्यिकीय प्रतिवेदन (Statistical Reports):

ये प्रतिवेदन वित्तीय आंकड़ों, गणितीय चार्ट, सारणी इत्यादि के आधार पर बनाये जाते है । सांख्यिकीय आंकडों को सुविधाजनक सिफारिशें के रूप में भी प्रयोग किया जा सकता है ।

किसी कम्पनी के लागत विभाग द्वारा दी गयी रिपोर्ट सामान्य सांख्यिकीय रिपोर्ट का रूप होती है ।